分析师日志:CFTC报告中隐藏的黄金交易密码(二)

CFTC发布的定期报告,主要有三份,一份是我们非常熟悉的Commitments of Traders,即COT报告,该报告每周发布;一份就是月度发布的Bank Participation Reports,即

银行参与期货、期权市场的报告,第三份,是以季度为单位发布的报告Index Investment Data,即指数基金参与市场报告。通常我们所称的CFTC持仓报告,其实就是指COT报告,而对于后面两份定期报告,则除了少部分非常专业的人士知道外,外界了解的甚少。

对于每周五下午公布的COT报告,尽管自2009年9月份起,CFTC为了使交易信息更为透明,使投资者能够通过COT报告更好地了解市场,进行了改版,采用了新的分类方法,但是直到现在,CFTC都会保留改版前的格式,也就是说,目前一直是两种形式的报告,即新版和旧版同时发布。

此外,COT报告发布时,除了前面所说的版式有新旧之分外,还细分为三大类:1、Futures

only:仅期货的持仓报告;2、Futures-and-options-combined:期货和期权的合并持仓报告;

3、CIT Report:包含商品指数基金持仓的持仓报告。

我们先以COT报告中的“Futures only”报告为例,通过CFTC的官方网站,可以找到当周的详细报告以及历史的持仓报告汇总表。

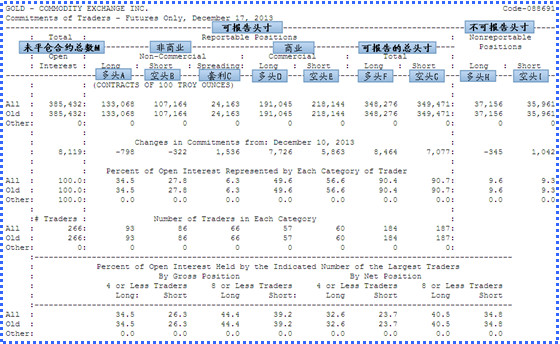

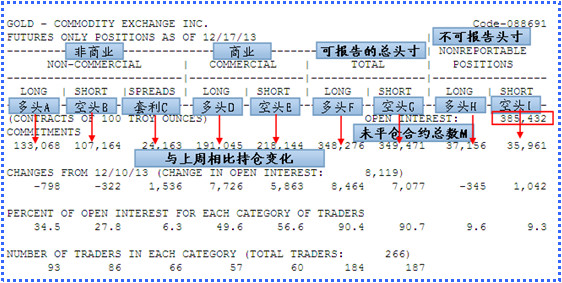

当周的详细报告,通常发布的有两种形式,详细版Long format和简版Short format,沿用的均为旧版格式,分别如图1和图2所示。

图1:详细版Long format

图2:简版Short format

为了后面更好的分析以及追踪主力资金的动向,我们先对这两份报告进行详细的了解。无论是图1中的Long format还是图2中的Short format,采用的均为旧版的格式。主要统计的为三大类别的数据,这三个类别依次为:非商业性的可报告头寸、商业性的可报告头寸、不可报告的头寸,其中非商业性的可报告头寸和商业性的可报告头寸,构成了总的可报告头寸。

通常而言,期货市场存在的主要目的就是为了给商家提供一个可以套期保值的场所,从而避免市场上商品价格的大起大落。因而,商业性头寸就是那些通过利用期货进行套期保值交易的商业实体所持有的头寸,这些商业实体进入期货市场是以对冲风险为商业目的的,这部分机构通常被认为是市场交易的主力。

除了这部分商业实体投资者外,有部分利用期货市场进行投机,有助于市场流动性提高的投资机构所持有的头寸,通常是以对冲基金为主的投机性机构持仓,则被称为非商业头寸。随着金融工具的不断创新,科技的进步,这类型机构参与市场的活跃度越来越高,占的权重也在不断增大。

CFTC对于那些满足CFTC必须报告合约数量的机构的数据进行统计,主要是以对冲风险为目的的交易商的持仓,归为商业性的可报告头寸,以投机为目的的交易商持仓,归为非商业性的可报告头寸,而对于那些未满足CFTC所要求必须报告的最小报告数量条件的合约,则被统一归为不可报告头寸。

未平仓合约总数,指的是CFTC所统计的交易所的总的持仓数,是以单边数据为准,因为期货市场本身就是零和市场,对于总的市场而言,有多少多头就会有多少空头。如图1和图2所示,以2013年12月17日的持仓报告为例。未平仓合约总数M为385,432张,为可报告多头348,276张和不可报告多头37,156张之和,或者是可报告空头349,471张和不可报告空头35,961张之和。

商业性套利头寸指的是以投机为主要目的的交易商对于同一品种,同时持有的多头头寸和空头头寸的数量。它同未平仓合约一样,只计算单边的数量,也就是说,非商业性多头的总数量,其实是由图1或者图2中的多头A和套利C之和,同理,非商业性空头的总数量,为空头B和套利C之和。

无论是详细版Long format还是简版Short format,他们主要报告的内容还是一致的,其中的逻辑关系分别如下面的公示所示。

F=A+C+D

G=B+C+E

M=F+H=G+I=A+C+D+H=B+C+E+I

(未平仓合约总数M 可报告的总头寸多头F 不可报告头寸多头H 可报告的总头寸空头G 不可报告头寸空头I)

(注:本文未完,持续更新中)

CFTC发布的定期报告,主要有三份,一份是我们非常熟悉的Commitments of Traders,即COT报告,该报告每周发布;一份就是月度发布的Bank Participation Reports,即

银行参与期货、期权市场的报告,第三份,是以季度为单位发布的报告Index Investment Data,即指数基金参与市场报告。通常我们所称的CFTC持仓报告,其实就是指COT报告,而对于后面两份定期报告,则除了少部分非常专业的人士知道外,外界了解的甚少。

对于每周五下午公布的COT报告,尽管自2009年9月份起,CFTC为了使交易信息更为透明,使投资者能够通过COT报告更好地了解市场,进行了改版,采用了新的分类方法,但是直到现在,CFTC都会保留改版前的格式,也就是说,目前一直是两种形式的报告,即新版和旧版同时发布。

此外,COT报告发布时,除了前面所说的版式有新旧之分外,还细分为三大类:1、Futures

only:仅期货的持仓报告;2、Futures-and-options-combined:期货和期权的合并持仓报告;

3、CIT Report:包含商品指数基金持仓的持仓报告。

我们先以COT报告中的“Futures only”报告为例,通过CFTC的官方网站,可以找到当周的详细报告以及历史的持仓报告汇总表。

当周的详细报告,通常发布的有两种形式,详细版Long format和简版Short format,沿用的均为旧版格式,分别如图1和图2所示。

图1:详细版Long format

图2:简版Short format

为了后面更好的分析以及追踪主力资金的动向,我们先对这两份报告进行详细的了解。无论是图1中的Long format还是图2中的Short format,采用的均为旧版的格式。主要统计的为三大类别的数据,这三个类别依次为:非商业性的可报告头寸、商业性的可报告头寸、不可报告的头寸,其中非商业性的可报告头寸和商业性的可报告头寸,构成了总的可报告头寸。

通常而言,期货市场存在的主要目的就是为了给商家提供一个可以套期保值的场所,从而避免市场上商品价格的大起大落。因而,商业性头寸就是那些通过利用期货进行套期保值交易的商业实体所持有的头寸,这些商业实体进入期货市场是以对冲风险为商业目的的,这部分机构通常被认为是市场交易的主力。

除了这部分商业实体投资者外,有部分利用期货市场进行投机,有助于市场流动性提高的投资机构所持有的头寸,通常是以对冲基金为主的投机性机构持仓,则被称为非商业头寸。随着金融工具的不断创新,科技的进步,这类型机构参与市场的活跃度越来越高,占的权重也在不断增大。

CFTC对于那些满足CFTC必须报告合约数量的机构的数据进行统计,主要是以对冲风险为目的的交易商的持仓,归为商业性的可报告头寸,以投机为目的的交易商持仓,归为非商业性的可报告头寸,而对于那些未满足CFTC所要求必须报告的最小报告数量条件的合约,则被统一归为不可报告头寸。

未平仓合约总数,指的是CFTC所统计的交易所的总的持仓数,是以单边数据为准,因为期货市场本身就是零和市场,对于总的市场而言,有多少多头就会有多少空头。如图1和图2所示,以2013年12月17日的持仓报告为例。未平仓合约总数M为385,432张,为可报告多头348,276张和不可报告多头37,156张之和,或者是可报告空头349,471张和不可报告空头35,961张之和。

商业性套利头寸指的是以投机为主要目的的交易商对于同一品种,同时持有的多头头寸和空头头寸的数量。它同未平仓合约一样,只计算单边的数量,也就是说,非商业性多头的总数量,其实是由图1或者图2中的多头A和套利C之和,同理,非商业性空头的总数量,为空头B和套利C之和。

无论是详细版Long format还是简版Short format,他们主要报告的内容还是一致的,其中的逻辑关系分别如下面的公示所示。

F=A+C+D

G=B+C+E

M=F+H=G+I=A+C+D+H=B+C+E+I

(未平仓合约总数M 可报告的总头寸多头F 不可报告头寸多头H 可报告的总头寸空头G 不可报告头寸空头I)

(注:本文未完,持续更新中)