春天到了,降准如期而至

发布时间:2015-02-09 09:14:08 作者:张伟楠 来源:中国保险报·中保网

巴克莱银行首席中国经济学家常健认为,近几周来经济数据和流动性状况均表明,迫使中国央行进一步实施有效宽松措施的压力正在加大。全球和区域中央银行的货币宽松政策也给中国央行带来了更大的宽松压力。他认为,中国央行未来可能继续下调存款准备金率。

□记者 张伟楠

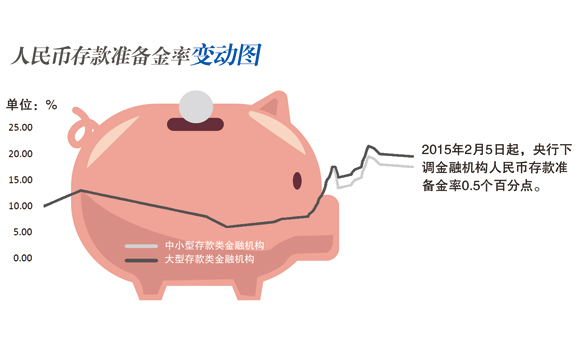

2月4日,正值立春,傍晚时分传来春的信息,人民银行发布全面降准通知,决定自2015年2月5日起下调金融机构人民币存款准备金率0.5个百分点。与此同时,还决定进行定向降准,即对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。

“按照2014年底银行业存款113.9万亿元,本次全面降准释放的流动性约为5700(113.9万亿元×0.5%=5695亿元)亿元;加上对于三农、小微的降准,总共释放流动性约为6000亿-7000亿元。”国寿安保基金相关负责人对《中国保险报》记者表示。

意料之中

为什么全面降准0.5个百分点?为什么兼具定向降准?为什么选择在春节之前?一时间,市场上充斥着各种声音。

“从此次降准时点来看,人民银行的决定发布于官方和汇丰PMI数据公布之后。1月PMI数据显示,基本面数据改善低于预期,经济基本面内生要求政策宽松亟待加强。因此本轮降准也在市场预期范围之内。”中华保险研究所副总经理郝联峰在接受记者采访时表示。

此外,外汇占款增长持续放缓,基础货币缺口增大,降低存款准备金率的条件已经成熟。“当前较高的存款准备金率,是在过去近十年外汇占款持续高速增长的背景下形成的,随着外汇占款增长放缓成为常态,如此高的存款准备金率已无存在必要。”国寿安保基金上述负责人表示。

央行研究局局长陆磊则给出了官方解读。

陆磊表示,一是春节对资金的大量需求。季节性的资金需求会对商业性金融机构产生流动性压力,一般来说每年春节会形成较大规模的流动性缺口,这个缺口应该通过政策工具加以平衡或者填补。

二是结构性变化决定普降存款准备金率以弥补流动性缺口。今年我国资本与金融账户出现了960亿美元的逆差,按近期汇率折算,需要大约5000亿元等值的人民币资金来弥补结构性流动性缺口。存款准备金率下调可以使整个银行体系一次性增加足额的流动性,来对冲这个缺口。

三是定向降准的目的在于调结构,即为经济结构的战略性调整、经济增长方式的转变提供比较时间和空间。人民银行对于符合条件的城市商业银行、非县域农村商业银行额外再降低存款准备金率0.5个百分点;与此同时,对于中国农业发展银行额外再降低4个百分点的存款准备金率,目的就在于实现支农、支小,支持经济运行的薄弱环节。

预示着货币政策宽松么?

早在降准之前的那个周末(1月30日),人民银行将再次降息的消息就已传得沸沸扬扬。当降息的消息被证伪后,人民银行派发的“全面降准+定向宽松” “大红包”不期而至。

降准证实了市场预期,货币政策趋向宽松的声音甚嚣尘上。

陆磊称,货币政策将继续保持稳健和松紧适度,根据经济运行情况、经济指标的变化继续预调和微调。

近期,我国实体经济面临的下行压力较大,比较有代表性的指标包括继续走低的PMI指数和继续减速的房地产投资等;通胀率持续走低,实际利率面临上行压力。央行首席经济学家马骏就此指出,宏观经济条件的变化要求央行通过预调微调来维持稳健的货币政策,保持政策的松紧适度,起到稳增长的作用。

央行虽然表态稳健货币政策的取向不变,但并不意味着各项货币政策工具不使用。国寿安保基金上述人士表示,目前国内通胀持续低位,国际大宗商品走弱,为央行执行宽松的货币政策提供了空间。

中华保险研究所则将货币政策操作特点归结为,定向宽松转向全面宽松。2010年以来,人民银行全面降准政策共运用了3次,前两次分别在2012年2月24 日和2012年5月18日,力度也是分别下调0.5个百分点。在经济增速下滑的背景下,人民银行的本次降准距上两次操作相隔接近3年之久,反映了国家宏观政策调控和人民银行货币操作特点的变化。

“在这3年间的时间里,货币政策操作更加注重定向操作,降息政策也仅运用了一次,具体内容包括定向降准和SLF、MLF等各种流动性创新工具。”中华保险研究所最新研报指出,就此来看,全面降准反映了决策层对经济超预期下滑的担忧。可以预见,在经济真正软着陆之前,全面宽松的货币政策操作将成为常态。

巴克莱银行首席中国经济学家常健认为,中国央行2014年在通过降准措施注入永久流动性方面态度谨慎,然而,近几周来经济数据和流动性状况均表明,迫使央行进一步实施有效宽松措施的压力正在加大。全球和区域中央银行的货币宽松政策也给中国央行带来了更大的宽松压力。

接下来是否还会继续降准?常健认为,中国央行未来可能继续下调存款准备金率。随着央行更加放心地使用大范围的流动性注入措施,我们预测2015年一共将有3次降准措施:一季度和二季度将分别推出一次降息措施。他认为,在中国,由于相比下调基准利率而言,降准更加有效。

对市场的影响如何?

从历次降准后的市场表现来看,降准通常可以对货币市场和债券市场带来较为明显的正面影响,但对汇率市场影响有限。

尽管短期看来,因为央行货币政策放松,债券收益曲线会陡峭化地向下走,但兴业证券固收团队唐跃仍看多债市。他称,在趋势看多、保持乐观、组合久期不能太短的同时,唐跃建议投资者结合自己的负债管理,维持相对偏平衡的配置。

中华保险研究所研报指出,此次降准对经济的直接影响体现在降低实体经济实际融资成本、提高信贷可得性、改善预期等方面。从行业和部门来看,对房地产及其产业链、银行的受益程度最大。

此次降准将再次刺激房地产需求,在一定程度上对居民购买能力和购买意愿都会有较强的促进作用。兴业地产研究院阎常铭在对国内外房地产市场进行比较研究后得出,在货币政策持续宽松背景下,房地产业复苏会贯穿2015年全年,上半年量价齐升趋势不变,下半年价格仍将持续上涨。

对于股票市场而言,传导途径不像债券市场那么明确,股票市场更多的是接受货币政策宽松的信号。国信证券指出,股票市场在经历前期的种种政策不确定性压力后,将出现信心恢复,预计股票指数的表现比债券市场更值得期待,其对于政策延续宽松的预期比债券市场将更为强烈。

国寿安保基金建议增配具有业绩弹性的中盘蓝筹和成长股,并关注以大盘蓝筹为主要标的指数基金和受益于流动性宽松、债券牛市的债券基金。从对汇市的影响来看,兴业证券宏观分析师王涵认为,短期人民币的走势因为货币政策下调有贬值的动向。但中期来讲,由于整个基本面的改善,可能汇率是往上走的。

巴克莱银行首席中国经济学家常健认为,近几周来经济数据和流动性状况均表明,迫使中国央行进一步实施有效宽松措施的压力正在加大。全球和区域中央银行的货币宽松政策也给中国央行带来了更大的宽松压力。他认为,中国央行未来可能继续下调存款准备金率。

□记者 张伟楠

2月4日,正值立春,傍晚时分传来春的信息,人民银行发布全面降准通知,决定自2015年2月5日起下调金融机构人民币存款准备金率0.5个百分点。与此同时,还决定进行定向降准,即对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。

“按照2014年底银行业存款113.9万亿元,本次全面降准释放的流动性约为5700(113.9万亿元×0.5%=5695亿元)亿元;加上对于三农、小微的降准,总共释放流动性约为6000亿-7000亿元。”国寿安保基金相关负责人对《中国保险报》记者表示。

意料之中

为什么全面降准0.5个百分点?为什么兼具定向降准?为什么选择在春节之前?一时间,市场上充斥着各种声音。

“从此次降准时点来看,人民银行的决定发布于官方和汇丰PMI数据公布之后。1月PMI数据显示,基本面数据改善低于预期,经济基本面内生要求政策宽松亟待加强。因此本轮降准也在市场预期范围之内。”中华保险研究所副总经理郝联峰在接受记者采访时表示。

此外,外汇占款增长持续放缓,基础货币缺口增大,降低存款准备金率的条件已经成熟。“当前较高的存款准备金率,是在过去近十年外汇占款持续高速增长的背景下形成的,随着外汇占款增长放缓成为常态,如此高的存款准备金率已无存在必要。”国寿安保基金上述负责人表示。

央行研究局局长陆磊则给出了官方解读。

陆磊表示,一是春节对资金的大量需求。季节性的资金需求会对商业性金融机构产生流动性压力,一般来说每年春节会形成较大规模的流动性缺口,这个缺口应该通过政策工具加以平衡或者填补。

二是结构性变化决定普降存款准备金率以弥补流动性缺口。今年我国资本与金融账户出现了960亿美元的逆差,按近期汇率折算,需要大约5000亿元等值的人民币资金来弥补结构性流动性缺口。存款准备金率下调可以使整个银行体系一次性增加足额的流动性,来对冲这个缺口。

三是定向降准的目的在于调结构,即为经济结构的战略性调整、经济增长方式的转变提供比较时间和空间。人民银行对于符合条件的城市商业银行、非县域农村商业银行额外再降低存款准备金率0.5个百分点;与此同时,对于中国农业发展银行额外再降低4个百分点的存款准备金率,目的就在于实现支农、支小,支持经济运行的薄弱环节。

预示着货币政策宽松么?

早在降准之前的那个周末(1月30日),人民银行将再次降息的消息就已传得沸沸扬扬。当降息的消息被证伪后,人民银行派发的“全面降准+定向宽松” “大红包”不期而至。

降准证实了市场预期,货币政策趋向宽松的声音甚嚣尘上。

陆磊称,货币政策将继续保持稳健和松紧适度,根据经济运行情况、经济指标的变化继续预调和微调。

近期,我国实体经济面临的下行压力较大,比较有代表性的指标包括继续走低的PMI指数和继续减速的房地产投资等;通胀率持续走低,实际利率面临上行压力。央行首席经济学家马骏就此指出,宏观经济条件的变化要求央行通过预调微调来维持稳健的货币政策,保持政策的松紧适度,起到稳增长的作用。

央行虽然表态稳健货币政策的取向不变,但并不意味着各项货币政策工具不使用。国寿安保基金上述人士表示,目前国内通胀持续低位,国际大宗商品走弱,为央行执行宽松的货币政策提供了空间。

中华保险研究所则将货币政策操作特点归结为,定向宽松转向全面宽松。2010年以来,人民银行全面降准政策共运用了3次,前两次分别在2012年2月24 日和2012年5月18日,力度也是分别下调0.5个百分点。在经济增速下滑的背景下,人民银行的本次降准距上两次操作相隔接近3年之久,反映了国家宏观政策调控和人民银行货币操作特点的变化。

“在这3年间的时间里,货币政策操作更加注重定向操作,降息政策也仅运用了一次,具体内容包括定向降准和SLF、MLF等各种流动性创新工具。”中华保险研究所最新研报指出,就此来看,全面降准反映了决策层对经济超预期下滑的担忧。可以预见,在经济真正软着陆之前,全面宽松的货币政策操作将成为常态。

巴克莱银行首席中国经济学家常健认为,中国央行2014年在通过降准措施注入永久流动性方面态度谨慎,然而,近几周来经济数据和流动性状况均表明,迫使央行进一步实施有效宽松措施的压力正在加大。全球和区域中央银行的货币宽松政策也给中国央行带来了更大的宽松压力。

接下来是否还会继续降准?常健认为,中国央行未来可能继续下调存款准备金率。随着央行更加放心地使用大范围的流动性注入措施,我们预测2015年一共将有3次降准措施:一季度和二季度将分别推出一次降息措施。他认为,在中国,由于相比下调基准利率而言,降准更加有效。

对市场的影响如何?

从历次降准后的市场表现来看,降准通常可以对货币市场和债券市场带来较为明显的正面影响,但对汇率市场影响有限。

尽管短期看来,因为央行货币政策放松,债券收益曲线会陡峭化地向下走,但兴业证券固收团队唐跃仍看多债市。他称,在趋势看多、保持乐观、组合久期不能太短的同时,唐跃建议投资者结合自己的负债管理,维持相对偏平衡的配置。

中华保险研究所研报指出,此次降准对经济的直接影响体现在降低实体经济实际融资成本、提高信贷可得性、改善预期等方面。从行业和部门来看,对房地产及其产业链、银行的受益程度最大。

此次降准将再次刺激房地产需求,在一定程度上对居民购买能力和购买意愿都会有较强的促进作用。兴业地产研究院阎常铭在对国内外房地产市场进行比较研究后得出,在货币政策持续宽松背景下,房地产业复苏会贯穿2015年全年,上半年量价齐升趋势不变,下半年价格仍将持续上涨。

对于股票市场而言,传导途径不像债券市场那么明确,股票市场更多的是接受货币政策宽松的信号。国信证券指出,股票市场在经历前期的种种政策不确定性压力后,将出现信心恢复,预计股票指数的表现比债券市场更值得期待,其对于政策延续宽松的预期比债券市场将更为强烈。

国寿安保基金建议增配具有业绩弹性的中盘蓝筹和成长股,并关注以大盘蓝筹为主要标的指数基金和受益于流动性宽松、债券牛市的债券基金。从对汇市的影响来看,兴业证券宏观分析师王涵认为,短期人民币的走势因为货币政策下调有贬值的动向。但中期来讲,由于整个基本面的改善,可能汇率是往上走的。