金融业“新常态”下大资管时代全面竞争态势已成

发布时间:2015-03-23 11:18:41 作者:张伟楠 来源:中国保险报·中保网

2014年,包括银行理财及券商、基金、保险、信托和私募等管理机构在内的资管业务规模达59.64万亿元,这一规模已经远超A股40余万亿元的总市值。

目前金融新常态主要表现为:信用利差扩大化趋势明显、投资者结构变化加剧、市场波动显著加大、个人价值明显提升等。

□记者 张伟楠

截至2014年,我国资管业务规模已近60万亿元。群雄逐鹿大资管时代的势头已成。

华宝证券统计数据显示,2014年,包括银行理财以及券商、基金、保险、信托和私募等管理机构在内的资管业务规模达59.64万亿元,这一规模已经远超过A股40余万亿元的总市值。

用“突飞猛进”来形容近两年我国资管业务的发展毫不为过。2012年以来,上述机构管理规模飞速增长,2014年资管业务规模较2013年的38.12万亿元增长了56.45%;较2012年的25.09万亿元增长了137.70%。

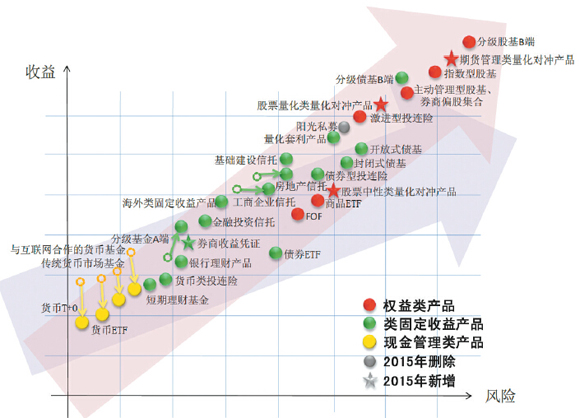

2015金融产品矩阵

近日,华宝证券发布了《2015金融产品年度报告》(以下简称《报告》)。《报告》提出,2014年,各种金融产品之间的界限逐渐模糊,交叉性金融产品越来越多,金融业的融合发展成为大势所趋;在经济“新常态”的推动下,金融业也呈现出“新常态”的特征。

风险和收益同时放大

2014年,我国金融产品进一步获得丰富,私募基金获正身,银行资管产品于2013年底放开运行,而对于券商来说,继2013年原有券商集合理财产品大小集合之分被取消后,收益凭证、场外衍生品等创新品种如火如荼。

《报告》采用金融产品矩阵工具,从金融产品市场全貌的角度出发,将市场上的金融产品放在同一个风险收益矩阵中,按不同的资产大类进行观察与比较。在这个矩阵中,金融产品被划分为现金管理类、类固定收益类和权益类三大类型,共计20余种不同的投资标的。

截至2014年12月,类固定收益产品平均到期收益率曲线

从金融产品矩阵的变化中可探索和回顾过去1年在我国金融产品市场上的变化。

整体上看,2014年相当一部分金融产品无论是风险还是收益都有所上升,这反映出了投资者的风险偏好有所上升。

风险偏好的上升一方面是源于整个社会无风险收益的下降,另一方面是由于权益类市场和债券市场的双牛市行情吸引投资者将资产配置到资本市场之中,而这两点又是相辅相成的。

当无风险利率的下降叠加资本市场繁荣的预期促使大类资产的配置发生变更,整个市场波动增大,加之金融产品的不断创新和杠杆类产品的大量使用,2014年我国的金融产品市场呈现出风险和收益同时放大的特征。

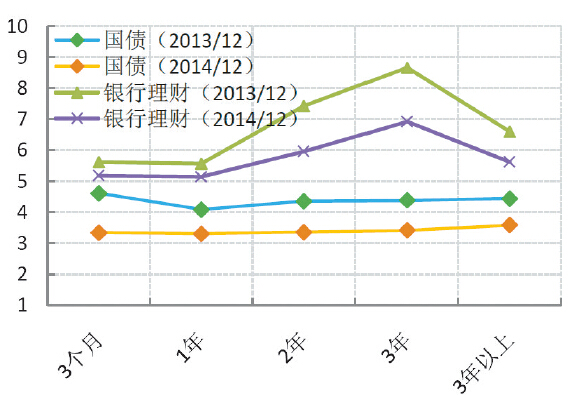

国债、银行理财到期收益率(2013.12 VS 2014.12)

现金管理类产品可盘活数万亿低风险理财资金。

从现金管理类产品来看,现金管理是为了满足短期或是超短期资金的投资需求而产生的一种投资类别,具有流动性强,投资风险可控、收益稳定的特点。

通过对比可以发现,相较于2013年整体资金面紧张的局面,由于2014年资金面总体相对宽松,加之银行考核指标调整,“钱荒”事件发生概率变小,货币基金收益率总体下降,从2013年的5.5%-6.5%左右下降到2014年的4%-5%左右。

短期理财基金由于有一定的封闭期,收益率在2013年要好过货币基金。2014年互联网类货币基金收益率也有较大程度下滑,从2013年的6%-7%左右下降到2014年的4.3%-5%左右。“宝宝类”产品吸引力逐渐丧失。

2014年,新一代的交易型货币基金诞生。未来,货币ETF仍然有着广阔的发展空间。

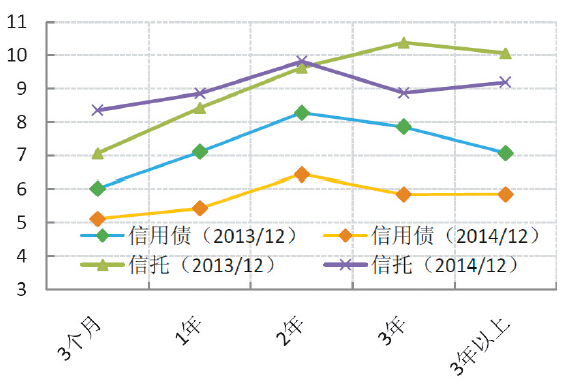

信托和信用债到期收益率比较(2013.12 VS 2014.12)

类固定收益产品投资收益实现较大上升。

目前我国市场上可投资的固定收益产品种类很多, 包括银行理财产品、 债券型基金、分级基金A端、分级债基B端、债券型投连险、使用对冲策略的量化产品、各类信托产品以及海外类固定收益产品等。

从场内产品来看,由于债市在2014年的牛市行情,大部分以债券为投资标的的固定收益产品(包括各类债基和债券型投连险)在2014年均表现十分优异,获得了较高的正收益。而其他市场的一些固定收益产品,信托业在2014年步入转型,信托产品收益率进一步升高的同时其风险问题也逐渐暴露。银行理财方面,2014年其收益率有所降低,银行理财的总体风险呈略微升高态势。

权益类产品受股市影响较大。

目前我国主要的权益类投资品种有主动管理型股基、券商偏股集合、指数型基金、激进型投连险、分级股基B端、量化对冲产品(指所有平台架构上使用量化对冲策略的金融产品)、商品ETF等。

由于权益类产品投资于股票市场的比重很大,而在合适的时机运用对冲的手段规避系统性风险又极其困难, 因此我国大部分权益类产品的收益受股票市场的走势影响很大。

2014年A股先抑后扬,上证指数全年上涨52.87%,深证成指年内上涨35.6%。从产品收益率的角度来看,分级基金B凭借其杠杆式追踪指数的架构成为2014年收益率最高的产品, 收益率达72.02%。指数型股基也取得了较高的收益率(31.67%)。主动管理型产品之中,券商偏股集合收益率最高(37.76%),其余主动偏股公募基金和基金投连险的收益率均明显小于大盘涨幅,收益率分别为21.95%和23.92%。

2014年末的牛市行情又一次证明了在大牛市中主动管理型的权益类金融产品收益率往往小于被动跟踪型的权益类金融产品。

金融新常态下四大特征显著

《报告》指出,目前金融新常态主要表现为:信用利差扩大化趋势明显、投资者结构变化加剧、市场波动显著加大、个人价值明显提升等。

随着宏观经济的波动、信用等级中枢下移以及不同程度的信用违约事件不断出现,刚性兑付这把高悬于头顶的“达摩克利斯之剑”将迟早落地,推动信用利差上行成为金融业发展的“新常态”,信用风险大幅提升。

当货币政策宽松信号持续释放,改革预期提升,各种新资金入场,各类加大杠杆的创新类投资工具出炉,国内经济增速及企业盈利下滑的风险加大,以及海外市场动荡等多种因素博弈,在这些因素的综合影响下,市场波动显著加大,未来将成为“新常态”,持续推升市场风险溢价,提高投资风险,降低金融市场的资源配置效率。

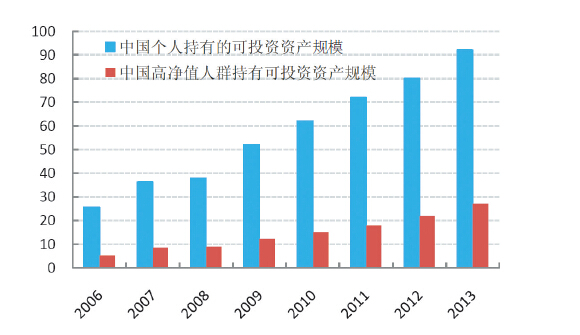

在金融压制的宏观背景下,居民与企业的理财需求和融资需求不能得到有效满足, 催生了互联网金融的蓬勃发展, 带来了具有新的消费习惯的80、90后投资群体的快速崛起。同时,资本市场的机构投资者结构也发生了显著的变化,其最主要的特征是:产业资本持股稳定增长,加强资本市场与实体经济紧密联系;公募基金规模小型化;私募规模扩大化,竞争力凸显;海外资金外援对市场影响日益增强。

此外,大佬“奔私”潮下,个人价值凸显。随着《私募投资基金管理人登记和基金备案办法(试行)》和新基金法的实施,基金外包业务对私募基金管理人运营成本的大幅降低,同时,随着基金牌照价值的下降,加之目前股市回升,以及对个人价值最大化的追求成为新趋势,大佬“奔私”潮成为新常态。

中国人口结构变迁(单位:%)

投资者的年龄分布 (截至2014.8.18.)

个人可投资资产规模(单位:万亿元)

高净值人群数量 (单位:万人)

“新常态”下金融机构的挑战与应对

在金融“新常态”下,金融业出现大量新情况,需要金融机构直面挑战,寻找到适合 “新常态”的解决之道。对于金融机构的来说,必须探索全新的服务内容、业务模式和销售模式来应对。《报告》指出:

首先,优化资产配置,改善风险收益单一特征。从资产配置端的角度来看,各类金融机构应着眼于创新更多类别的金融产品,而不仅仅局限于传统的投资领域或是过去各自所熟悉的投资领域。应该更多地关注到诸如我国日益成熟的金融衍生品市场、 海外的金融产品市场以及一些金融机构的创新产品。

其次,立足结构金融,拓宽负债来源。从负债端的角度来看,各类金融机构应立足结构金融,通过融资结构和融资形式的创新创造一些新的负债端的金融产品。如结构化的理财产品或资产管理计划、收益凭证等,相信能够成为未来其在整个资本市场客户、资源的竞争格局中占得先机的利器。

再次,合作共赢,拥抱互联网金融的春天。互联网金融的出现改变了人们的消费和理财习惯等,金融机构必须探索全新的服务内容、业务模式和销售模式,扩展客户和渠道、提升运营效率、坚持人性化的产品设计以应对互联网金融带来的冲击和挑战。

最后,应当以人为本,完善治理结构。在“新常态”下,市场和监管环境的变化,要求金融机构不断谋求转型,应对各种挑战。为此,需要完善金融机构的治理结构以及探索多元化的组织形式,突破金融机构业务发展的困境进行多元化的业务布局。在资产管理行业中, 人才流动正以加速度爆发,因此,只有不断完善治理结构,用良好的工作机制去吸引各方优秀人才,激发优秀人才的工作激情,风险共担、利益共享,帮助金融机构应对“新常态”下全面竞争的大资管时代带来的挑战。

数据来源:华宝证券研究所 制图:康家语

2014年,包括银行理财及券商、基金、保险、信托和私募等管理机构在内的资管业务规模达59.64万亿元,这一规模已经远超A股40余万亿元的总市值。

目前金融新常态主要表现为:信用利差扩大化趋势明显、投资者结构变化加剧、市场波动显著加大、个人价值明显提升等。

□记者 张伟楠

截至2014年,我国资管业务规模已近60万亿元。群雄逐鹿大资管时代的势头已成。

华宝证券统计数据显示,2014年,包括银行理财以及券商、基金、保险、信托和私募等管理机构在内的资管业务规模达59.64万亿元,这一规模已经远超过A股40余万亿元的总市值。

用“突飞猛进”来形容近两年我国资管业务的发展毫不为过。2012年以来,上述机构管理规模飞速增长,2014年资管业务规模较2013年的38.12万亿元增长了56.45%;较2012年的25.09万亿元增长了137.70%。

2015金融产品矩阵

近日,华宝证券发布了《2015金融产品年度报告》(以下简称《报告》)。《报告》提出,2014年,各种金融产品之间的界限逐渐模糊,交叉性金融产品越来越多,金融业的融合发展成为大势所趋;在经济“新常态”的推动下,金融业也呈现出“新常态”的特征。

风险和收益同时放大

2014年,我国金融产品进一步获得丰富,私募基金获正身,银行资管产品于2013年底放开运行,而对于券商来说,继2013年原有券商集合理财产品大小集合之分被取消后,收益凭证、场外衍生品等创新品种如火如荼。

《报告》采用金融产品矩阵工具,从金融产品市场全貌的角度出发,将市场上的金融产品放在同一个风险收益矩阵中,按不同的资产大类进行观察与比较。在这个矩阵中,金融产品被划分为现金管理类、类固定收益类和权益类三大类型,共计20余种不同的投资标的。

截至2014年12月,类固定收益产品平均到期收益率曲线

从金融产品矩阵的变化中可探索和回顾过去1年在我国金融产品市场上的变化。

整体上看,2014年相当一部分金融产品无论是风险还是收益都有所上升,这反映出了投资者的风险偏好有所上升。

风险偏好的上升一方面是源于整个社会无风险收益的下降,另一方面是由于权益类市场和债券市场的双牛市行情吸引投资者将资产配置到资本市场之中,而这两点又是相辅相成的。

当无风险利率的下降叠加资本市场繁荣的预期促使大类资产的配置发生变更,整个市场波动增大,加之金融产品的不断创新和杠杆类产品的大量使用,2014年我国的金融产品市场呈现出风险和收益同时放大的特征。

国债、银行理财到期收益率(2013.12 VS 2014.12)

现金管理类产品可盘活数万亿低风险理财资金。

从现金管理类产品来看,现金管理是为了满足短期或是超短期资金的投资需求而产生的一种投资类别,具有流动性强,投资风险可控、收益稳定的特点。

通过对比可以发现,相较于2013年整体资金面紧张的局面,由于2014年资金面总体相对宽松,加之银行考核指标调整,“钱荒”事件发生概率变小,货币基金收益率总体下降,从2013年的5.5%-6.5%左右下降到2014年的4%-5%左右。

短期理财基金由于有一定的封闭期,收益率在2013年要好过货币基金。2014年互联网类货币基金收益率也有较大程度下滑,从2013年的6%-7%左右下降到2014年的4.3%-5%左右。“宝宝类”产品吸引力逐渐丧失。

2014年,新一代的交易型货币基金诞生。未来,货币ETF仍然有着广阔的发展空间。

信托和信用债到期收益率比较(2013.12 VS 2014.12)

类固定收益产品投资收益实现较大上升。

目前我国市场上可投资的固定收益产品种类很多, 包括银行理财产品、 债券型基金、分级基金A端、分级债基B端、债券型投连险、使用对冲策略的量化产品、各类信托产品以及海外类固定收益产品等。

从场内产品来看,由于债市在2014年的牛市行情,大部分以债券为投资标的的固定收益产品(包括各类债基和债券型投连险)在2014年均表现十分优异,获得了较高的正收益。而其他市场的一些固定收益产品,信托业在2014年步入转型,信托产品收益率进一步升高的同时其风险问题也逐渐暴露。银行理财方面,2014年其收益率有所降低,银行理财的总体风险呈略微升高态势。

权益类产品受股市影响较大。

目前我国主要的权益类投资品种有主动管理型股基、券商偏股集合、指数型基金、激进型投连险、分级股基B端、量化对冲产品(指所有平台架构上使用量化对冲策略的金融产品)、商品ETF等。

由于权益类产品投资于股票市场的比重很大,而在合适的时机运用对冲的手段规避系统性风险又极其困难, 因此我国大部分权益类产品的收益受股票市场的走势影响很大。

2014年A股先抑后扬,上证指数全年上涨52.87%,深证成指年内上涨35.6%。从产品收益率的角度来看,分级基金B凭借其杠杆式追踪指数的架构成为2014年收益率最高的产品, 收益率达72.02%。指数型股基也取得了较高的收益率(31.67%)。主动管理型产品之中,券商偏股集合收益率最高(37.76%),其余主动偏股公募基金和基金投连险的收益率均明显小于大盘涨幅,收益率分别为21.95%和23.92%。

2014年末的牛市行情又一次证明了在大牛市中主动管理型的权益类金融产品收益率往往小于被动跟踪型的权益类金融产品。

金融新常态下四大特征显著

《报告》指出,目前金融新常态主要表现为:信用利差扩大化趋势明显、投资者结构变化加剧、市场波动显著加大、个人价值明显提升等。

随着宏观经济的波动、信用等级中枢下移以及不同程度的信用违约事件不断出现,刚性兑付这把高悬于头顶的“达摩克利斯之剑”将迟早落地,推动信用利差上行成为金融业发展的“新常态”,信用风险大幅提升。

当货币政策宽松信号持续释放,改革预期提升,各种新资金入场,各类加大杠杆的创新类投资工具出炉,国内经济增速及企业盈利下滑的风险加大,以及海外市场动荡等多种因素博弈,在这些因素的综合影响下,市场波动显著加大,未来将成为“新常态”,持续推升市场风险溢价,提高投资风险,降低金融市场的资源配置效率。

在金融压制的宏观背景下,居民与企业的理财需求和融资需求不能得到有效满足, 催生了互联网金融的蓬勃发展, 带来了具有新的消费习惯的80、90后投资群体的快速崛起。同时,资本市场的机构投资者结构也发生了显著的变化,其最主要的特征是:产业资本持股稳定增长,加强资本市场与实体经济紧密联系;公募基金规模小型化;私募规模扩大化,竞争力凸显;海外资金外援对市场影响日益增强。

此外,大佬“奔私”潮下,个人价值凸显。随着《私募投资基金管理人登记和基金备案办法(试行)》和新基金法的实施,基金外包业务对私募基金管理人运营成本的大幅降低,同时,随着基金牌照价值的下降,加之目前股市回升,以及对个人价值最大化的追求成为新趋势,大佬“奔私”潮成为新常态。

中国人口结构变迁(单位:%)

投资者的年龄分布 (截至2014.8.18.)

个人可投资资产规模(单位:万亿元)

高净值人群数量 (单位:万人)

“新常态”下金融机构的挑战与应对

在金融“新常态”下,金融业出现大量新情况,需要金融机构直面挑战,寻找到适合 “新常态”的解决之道。对于金融机构的来说,必须探索全新的服务内容、业务模式和销售模式来应对。《报告》指出:

首先,优化资产配置,改善风险收益单一特征。从资产配置端的角度来看,各类金融机构应着眼于创新更多类别的金融产品,而不仅仅局限于传统的投资领域或是过去各自所熟悉的投资领域。应该更多地关注到诸如我国日益成熟的金融衍生品市场、 海外的金融产品市场以及一些金融机构的创新产品。

其次,立足结构金融,拓宽负债来源。从负债端的角度来看,各类金融机构应立足结构金融,通过融资结构和融资形式的创新创造一些新的负债端的金融产品。如结构化的理财产品或资产管理计划、收益凭证等,相信能够成为未来其在整个资本市场客户、资源的竞争格局中占得先机的利器。

再次,合作共赢,拥抱互联网金融的春天。互联网金融的出现改变了人们的消费和理财习惯等,金融机构必须探索全新的服务内容、业务模式和销售模式,扩展客户和渠道、提升运营效率、坚持人性化的产品设计以应对互联网金融带来的冲击和挑战。

最后,应当以人为本,完善治理结构。在“新常态”下,市场和监管环境的变化,要求金融机构不断谋求转型,应对各种挑战。为此,需要完善金融机构的治理结构以及探索多元化的组织形式,突破金融机构业务发展的困境进行多元化的业务布局。在资产管理行业中, 人才流动正以加速度爆发,因此,只有不断完善治理结构,用良好的工作机制去吸引各方优秀人才,激发优秀人才的工作激情,风险共担、利益共享,帮助金融机构应对“新常态”下全面竞争的大资管时代带来的挑战。

数据来源:华宝证券研究所 制图:康家语