全国首个保单质押型投资工具出台P2P平台盘活险资流动性

发布时间:2015-05-25 09:49:53 作者:康民 来源:中国保险报·中保网

编者按:

P2P平台牵手保险公司已成金融行业跨界融合的新风向,截至目前,已有10余家保险公司与P2P平台开展合作。目前保险公司与P2P平台合作主要有三种方式,一是保障交易资金和账户资金安全;二是为担保标中的抵押物提供保险;三是信用保证保险。近日, P2P平台开鑫贷与天安财险联合推出了全国首个保单质押型投资产品“保鑫汇”,开启了国内“保单质押理财”的窗口。

在这个流行跨界的年代,互联网金融对各个行业、各个领域的渗透已不再是新闻,但P2P与保险的合作却一直是各个平台难以企及的。

□记者 康民

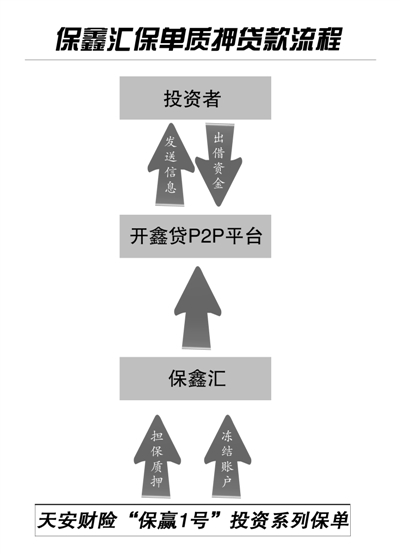

“国资系”老牌P2P平台开鑫贷与天安财险联合推出了全国首个保单质押型投资产品“保鑫汇”,以预定收益型保单项下的财产权利作为还款保障,拥有与银行存单、银行承兑汇票近似的安全性,开启了国内“保单质押理财”的窗口。

接受记者采访时,真格贷平台不具名的分析师对“保鑫汇”点评到,这一质押型投资是目前国内极少见的网贷平台与保险公司合作的理财型工具,有些类似于票据理财。但目前国内票据理财产品基本都以银行承兑的票据作为抵押,保鑫汇以保险公司到期给付的预定收益型保单为抵押,有银行或保险公司作担保,投资风险还是比较小的。在收益方面,票据理财的年化收益普遍在7%左右,而保鑫汇的年化收益平均在8%左右,年化收益高出票据理财1%。但应注意的是,保鑫汇的起投金额为1万元,要高于票据理财的起投金额。此外,虽然保鑫汇产品有保单作为抵押,保险公司会优先将到期保险金用于支付投资人的投资本息,但保鑫汇产品依然会存在一些风险,比如保单的真实性,保单资金是否大于借款金额等等。

“互联网+”正加速颠覆众多传统行业的生产经营模式,包括过去“高冷”的保单质押市场,如今也通过P2P飞入寻常百姓家。在这个流行跨界的年代,互联网金融对各个行业、各个领域的渗透已不再是新闻,但P2P与保险的合作却一直是各个平台难以企及的。原因在于,将保险产品引入P2P领域既要求有丰富的产品资源,又要有专业的保单鉴别、保管能力,还要有良好的线上投资体验,做到合法合规并不容易。

对此类问题,开鑫贷副总经理周治翰在记者采访时强调,“保鑫汇”由开鑫贷研发,借款人可以持天安财险的“保赢1号”投资型系列产品保单,向开鑫贷提出保单质押借款申请;天安财险以专业资质确保保单的真实性,并冻结保单,实际上相当于为借款人提供了信用背书。他说,开鑫贷通过信息中介平台的作用,将借款信息公布在网站供投资人选择;投资者可以将自己的闲置资金出借给借款人;借款到期时,保险公司将满期给付金优先用于归还借款本息,保障投资人利益。据介绍,保鑫汇年化收益率为7%-9%,明显高于同期银行理财,适合缺乏投资风险识别能力的金融“小白”人群、工作繁忙没有时间鉴别P2P产品风险的人士、抗风险能力弱的老年人。

天安财险江苏分公司银保业务部副总经理吴正国告诉记者,从借款人的角度,用保单质押的方式通过开鑫贷平台向投资者筹款,放款迅速,信贷周期比以前明显缩短,通常借款人发布借款申请后,最快两天就能拿到资金,避开了银行繁琐的流程和审批,破解了“小微企业”持有保单贴现难的困境。融资期限最长可达三年,与保单期限完全匹配;扣除保单自身预定收益后,综合年化成本低至5%,低于当前一年期贷款基准利率;到期本息小于保单投资金即可,质押率可达92%。30天 -3年期、10万元以上的保单均可质押。

Q&A

什么保险适合P2P平台?

对话人物:

周治翰 开鑫贷副总经理

吴正国 天安财险江苏分公司银保业务部副总经理

苏佳玉 天安财险北京分公司副总经理

记者:P2P公司今年已经减少30%,P2P平台的倒掉,对开鑫贷会有影响吗?产品销售情况如何?

周治翰:今年是一个洗牌年,我们估计大概80%、90%最终会倒掉。我们希望这个行业更加规范一些。开鑫贷业务量的增长还是挺快的,这说明好的产品还是有生命力的。

吴正国:银行的流程都比较长,我们客户想用钱的时候,都是急用钱,一般要贷款几百万,肯定是有资金需求,既然有资金需求,肯定有商机,商机稍纵即逝,银行一关一关过,到最后还不让你贷。借助P2P平台,不但增加了量,还维护了银行渠道的关系。比如普通保险产品客户退保,肯定损失大有怨气。而保单质押型投资产品在保单设计之初就有保单质押贷款这个功能。

记者:险企要给银行手续费吗?

吴正国:是两头签,先是把产品帮我们卖出去的时候,收取中间业务费用,之后收取贷款的利率,贷款利率和手续费一样收。

苏佳玉:信贷额度大的时候他就愿意做,信贷额小的时候,就不愿意做了。但是业务流是正常发生的,一不做的时候,就没有办法向客户提供服务了。对银行来讲最早的服务是不收钱的,他们也需要找优质客户,我们提供的客户百分之百的是优质客户,因为我们不存在客户违约之后,要做二次资产清偿的问题。

记者:之前有说法认为寿险有很多品种比较适合于保单质押贷款,财险可能这些品种不适合,这种适合和不适合怎么来界定?

吴正国:有媒体也提出来,你们可不可以车险也抵押贷款?实际上这是概念的问题,寿险公司的保单质押贷款,也局限于柜面销售的,或者线下销售的,必须是有明确收益型的,比如车险保单,商业险买了3000元,想拿去抵押2000元,肯定做不起来,每天在消耗它,那么怎么来折算保单的价值,所以没有办法,包括借贷者意外,或者商业楼宇险。

记者:是否只要确定保单的有效性,审批就比较容易?

苏佳玉:提供百分之百的质押品背书,这个是很关键的。其他的小贷公司在做质押的时候,或者抵押物的时候,以北京为例,北京的房产打六折来做的,但是打六折做抵押,仍然有一个抵押物处置周期,不可能这个房子今天违约,明天就把钱拿走,它会有一个周期,这个周期我们管它叫账期,这个账期不好控制,双方当事人很配合,小贷公司一般六折抵押,七折卖出去,一千万的房子,就亏了300万,所以投资者不愿意,就需要延期,如果再走市场程序,三个月或六个月都有可能,借助P2P平台解决的就是效率,互联网+就是效率问题。

编者按:

P2P平台牵手保险公司已成金融行业跨界融合的新风向,截至目前,已有10余家保险公司与P2P平台开展合作。目前保险公司与P2P平台合作主要有三种方式,一是保障交易资金和账户资金安全;二是为担保标中的抵押物提供保险;三是信用保证保险。近日, P2P平台开鑫贷与天安财险联合推出了全国首个保单质押型投资产品“保鑫汇”,开启了国内“保单质押理财”的窗口。

在这个流行跨界的年代,互联网金融对各个行业、各个领域的渗透已不再是新闻,但P2P与保险的合作却一直是各个平台难以企及的。

□记者 康民

“国资系”老牌P2P平台开鑫贷与天安财险联合推出了全国首个保单质押型投资产品“保鑫汇”,以预定收益型保单项下的财产权利作为还款保障,拥有与银行存单、银行承兑汇票近似的安全性,开启了国内“保单质押理财”的窗口。

接受记者采访时,真格贷平台不具名的分析师对“保鑫汇”点评到,这一质押型投资是目前国内极少见的网贷平台与保险公司合作的理财型工具,有些类似于票据理财。但目前国内票据理财产品基本都以银行承兑的票据作为抵押,保鑫汇以保险公司到期给付的预定收益型保单为抵押,有银行或保险公司作担保,投资风险还是比较小的。在收益方面,票据理财的年化收益普遍在7%左右,而保鑫汇的年化收益平均在8%左右,年化收益高出票据理财1%。但应注意的是,保鑫汇的起投金额为1万元,要高于票据理财的起投金额。此外,虽然保鑫汇产品有保单作为抵押,保险公司会优先将到期保险金用于支付投资人的投资本息,但保鑫汇产品依然会存在一些风险,比如保单的真实性,保单资金是否大于借款金额等等。

“互联网+”正加速颠覆众多传统行业的生产经营模式,包括过去“高冷”的保单质押市场,如今也通过P2P飞入寻常百姓家。在这个流行跨界的年代,互联网金融对各个行业、各个领域的渗透已不再是新闻,但P2P与保险的合作却一直是各个平台难以企及的。原因在于,将保险产品引入P2P领域既要求有丰富的产品资源,又要有专业的保单鉴别、保管能力,还要有良好的线上投资体验,做到合法合规并不容易。

对此类问题,开鑫贷副总经理周治翰在记者采访时强调,“保鑫汇”由开鑫贷研发,借款人可以持天安财险的“保赢1号”投资型系列产品保单,向开鑫贷提出保单质押借款申请;天安财险以专业资质确保保单的真实性,并冻结保单,实际上相当于为借款人提供了信用背书。他说,开鑫贷通过信息中介平台的作用,将借款信息公布在网站供投资人选择;投资者可以将自己的闲置资金出借给借款人;借款到期时,保险公司将满期给付金优先用于归还借款本息,保障投资人利益。据介绍,保鑫汇年化收益率为7%-9%,明显高于同期银行理财,适合缺乏投资风险识别能力的金融“小白”人群、工作繁忙没有时间鉴别P2P产品风险的人士、抗风险能力弱的老年人。

天安财险江苏分公司银保业务部副总经理吴正国告诉记者,从借款人的角度,用保单质押的方式通过开鑫贷平台向投资者筹款,放款迅速,信贷周期比以前明显缩短,通常借款人发布借款申请后,最快两天就能拿到资金,避开了银行繁琐的流程和审批,破解了“小微企业”持有保单贴现难的困境。融资期限最长可达三年,与保单期限完全匹配;扣除保单自身预定收益后,综合年化成本低至5%,低于当前一年期贷款基准利率;到期本息小于保单投资金即可,质押率可达92%。30天 -3年期、10万元以上的保单均可质押。

Q&A

什么保险适合P2P平台?

对话人物:

周治翰 开鑫贷副总经理

吴正国 天安财险江苏分公司银保业务部副总经理

苏佳玉 天安财险北京分公司副总经理

记者:P2P公司今年已经减少30%,P2P平台的倒掉,对开鑫贷会有影响吗?产品销售情况如何?

周治翰:今年是一个洗牌年,我们估计大概80%、90%最终会倒掉。我们希望这个行业更加规范一些。开鑫贷业务量的增长还是挺快的,这说明好的产品还是有生命力的。

吴正国:银行的流程都比较长,我们客户想用钱的时候,都是急用钱,一般要贷款几百万,肯定是有资金需求,既然有资金需求,肯定有商机,商机稍纵即逝,银行一关一关过,到最后还不让你贷。借助P2P平台,不但增加了量,还维护了银行渠道的关系。比如普通保险产品客户退保,肯定损失大有怨气。而保单质押型投资产品在保单设计之初就有保单质押贷款这个功能。

记者:险企要给银行手续费吗?

吴正国:是两头签,先是把产品帮我们卖出去的时候,收取中间业务费用,之后收取贷款的利率,贷款利率和手续费一样收。

苏佳玉:信贷额度大的时候他就愿意做,信贷额小的时候,就不愿意做了。但是业务流是正常发生的,一不做的时候,就没有办法向客户提供服务了。对银行来讲最早的服务是不收钱的,他们也需要找优质客户,我们提供的客户百分之百的是优质客户,因为我们不存在客户违约之后,要做二次资产清偿的问题。

记者:之前有说法认为寿险有很多品种比较适合于保单质押贷款,财险可能这些品种不适合,这种适合和不适合怎么来界定?

吴正国:有媒体也提出来,你们可不可以车险也抵押贷款?实际上这是概念的问题,寿险公司的保单质押贷款,也局限于柜面销售的,或者线下销售的,必须是有明确收益型的,比如车险保单,商业险买了3000元,想拿去抵押2000元,肯定做不起来,每天在消耗它,那么怎么来折算保单的价值,所以没有办法,包括借贷者意外,或者商业楼宇险。

记者:是否只要确定保单的有效性,审批就比较容易?

苏佳玉:提供百分之百的质押品背书,这个是很关键的。其他的小贷公司在做质押的时候,或者抵押物的时候,以北京为例,北京的房产打六折来做的,但是打六折做抵押,仍然有一个抵押物处置周期,不可能这个房子今天违约,明天就把钱拿走,它会有一个周期,这个周期我们管它叫账期,这个账期不好控制,双方当事人很配合,小贷公司一般六折抵押,七折卖出去,一千万的房子,就亏了300万,所以投资者不愿意,就需要延期,如果再走市场程序,三个月或六个月都有可能,借助P2P平台解决的就是效率,互联网+就是效率问题。