产业互联网时代下的金融角力银行:定位垂直行业的阿里

发布时间:2015-07-06 09:42:39 作者:李关政 来源:中国保险报·中保网

时下,互联网经济、金融主要集中在商业、消费端,例如国内互联网三大巨头BAT都主要是面向个人消费者群体,可以归类为消费互联网。而生产性服务业、工农业等实体经济的互联网化程度还比较低,未来互联网经济发展的主线将是传统产业的互联网再造,也就是产业互联网。国务院部署加快推进实施“中国制造 2025”助推了“互联网+”的发展趋势。在消费互联网阶段没能占据先机的银行业,如何把握产业互联网时代的金融业的机遇,将影响未来5-10年产业互联时代的金融格局。

借鉴德国工业4.0的经验,无处不在的传感器、嵌入式终端系统、智能控制系统、通信设施形成一个智能网络,使人与人、人与机器、机器与机器以及服务与服务之间能够互联,从而实现横向、纵向和端对端的高度集成。其中“横向集成”和“端对端集成”使价值链上的企业之间、终端之间通过信息网络、数据流联结实现了无缝合作、资源整合。传统意义上的企业边界模糊了,产业链上游、下游、合作企业将因数据信息的智能联结形成垂直行业整合一体化的基础。

在消费互联网时代,阿里借助淘宝平台积累的原始商户数据,建立信用风险评价体系及数据库,独立发展出阿里小贷业务,借助支付宝平台,又推出了芝麻信用。而在产业互联网化时代,垂直行业产业链各环节积累的生产、周转、销售、价格波动等全方位数据,将为银行发掘客户需求、监控信贷风险、兼并收购业务等提供实时的大数据信息。

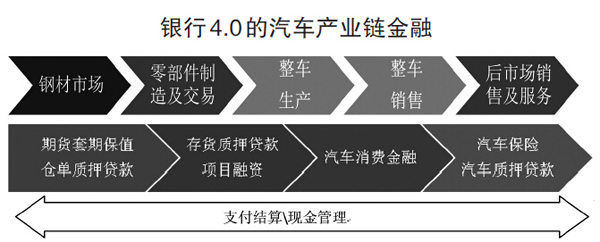

以汽车行业为例,目前产业链后端“互联网+汽配城”、“互联网+维修店”、“互联网+4S店”、“互联网+车险”已全面铺开。汽车行业传统产业链包括原材料钢材市场、零部件制造交易、整车生产、整车销售、后市场销售及服务等环节。初始端原材料钢材交易市场,从前是传统的线下贸易模式,1、2、3级经销体系,而“找钢网”的兴起以信息为核心加速了信息的流转速度,形成了一个线上交易所。零部件制造及交易市场如能与整车厂商的生产销售建立起实时数据信息交互系统,对订单及交易效率的提升大有裨益。掌握衍生的销售数据有利于精准考察零配件制造企业的运营状况,发掘行业内潜在的并购机会。整车销售、后市场销售及服务等环节的下游数据对上游设计、采购、生产都有关键的意义,在结算、支付、信贷领域的深度介入也有较大的空间。

银行成熟的供应链金融体系可以说是产业互联网化的雏形。而在产业细分领域的客户资源积累,给银行业及早进入细分互联网领域提供了先机。端对端、产业链自上而下、自下而上的整合集成,掌握数据集成的平台,是产业互联网化决胜的关键。鉴于现有的管理体系,银行有两种方式切入垂直行业:一是兼并收购,二是自身孵化。像民生电商、平安陆金所等平台的建立,为未来孵化或收购创造了广阔的空间和想象力。

金融业介入产业互联网化,应当基于特定的行业特征。首先,全产业链的市场格局竞争性较强,市场参与方多,价格形成机制由市场决定。由于互联网化将全面提升产业链生产效率,这类产业的自发互联化激励较强,平台数据的积累未来供金融业利用的潜力更大。第二,产业链较长,构建全产业链平台的效益大而难度也大。产业链中的任何一环独立统筹、自行建立平台的可能性较小,这就为外力进入打造大平台提供的契机,创造了银行业通过孵化平台掌握数据流的可能性。第三,产业本身结算需求、融资需求、并购需求等金融需求强,金融服务供给方竞争性也较强。银行间、银行与介入金融的互联网企业之间的角力,将会推动银行精耕细作产业的新模式。

在国务院提出重点发展的10大领域中,节能与新能源汽车、电力装备、新材料、生物医药及高性能医疗器械、农业机械装备等产业的互联网化进程,金融介入的机遇多,银行与互联网公司的角力竞争也将更加激烈。谁能做各个领域中垂直行业的阿里,将是产业互联网时代金融竞争的看点。

(作者单位:特华博士后工作站)

时下,互联网经济、金融主要集中在商业、消费端,例如国内互联网三大巨头BAT都主要是面向个人消费者群体,可以归类为消费互联网。而生产性服务业、工农业等实体经济的互联网化程度还比较低,未来互联网经济发展的主线将是传统产业的互联网再造,也就是产业互联网。国务院部署加快推进实施“中国制造 2025”助推了“互联网+”的发展趋势。在消费互联网阶段没能占据先机的银行业,如何把握产业互联网时代的金融业的机遇,将影响未来5-10年产业互联时代的金融格局。

借鉴德国工业4.0的经验,无处不在的传感器、嵌入式终端系统、智能控制系统、通信设施形成一个智能网络,使人与人、人与机器、机器与机器以及服务与服务之间能够互联,从而实现横向、纵向和端对端的高度集成。其中“横向集成”和“端对端集成”使价值链上的企业之间、终端之间通过信息网络、数据流联结实现了无缝合作、资源整合。传统意义上的企业边界模糊了,产业链上游、下游、合作企业将因数据信息的智能联结形成垂直行业整合一体化的基础。

在消费互联网时代,阿里借助淘宝平台积累的原始商户数据,建立信用风险评价体系及数据库,独立发展出阿里小贷业务,借助支付宝平台,又推出了芝麻信用。而在产业互联网化时代,垂直行业产业链各环节积累的生产、周转、销售、价格波动等全方位数据,将为银行发掘客户需求、监控信贷风险、兼并收购业务等提供实时的大数据信息。

以汽车行业为例,目前产业链后端“互联网+汽配城”、“互联网+维修店”、“互联网+4S店”、“互联网+车险”已全面铺开。汽车行业传统产业链包括原材料钢材市场、零部件制造交易、整车生产、整车销售、后市场销售及服务等环节。初始端原材料钢材交易市场,从前是传统的线下贸易模式,1、2、3级经销体系,而“找钢网”的兴起以信息为核心加速了信息的流转速度,形成了一个线上交易所。零部件制造及交易市场如能与整车厂商的生产销售建立起实时数据信息交互系统,对订单及交易效率的提升大有裨益。掌握衍生的销售数据有利于精准考察零配件制造企业的运营状况,发掘行业内潜在的并购机会。整车销售、后市场销售及服务等环节的下游数据对上游设计、采购、生产都有关键的意义,在结算、支付、信贷领域的深度介入也有较大的空间。

银行成熟的供应链金融体系可以说是产业互联网化的雏形。而在产业细分领域的客户资源积累,给银行业及早进入细分互联网领域提供了先机。端对端、产业链自上而下、自下而上的整合集成,掌握数据集成的平台,是产业互联网化决胜的关键。鉴于现有的管理体系,银行有两种方式切入垂直行业:一是兼并收购,二是自身孵化。像民生电商、平安陆金所等平台的建立,为未来孵化或收购创造了广阔的空间和想象力。

金融业介入产业互联网化,应当基于特定的行业特征。首先,全产业链的市场格局竞争性较强,市场参与方多,价格形成机制由市场决定。由于互联网化将全面提升产业链生产效率,这类产业的自发互联化激励较强,平台数据的积累未来供金融业利用的潜力更大。第二,产业链较长,构建全产业链平台的效益大而难度也大。产业链中的任何一环独立统筹、自行建立平台的可能性较小,这就为外力进入打造大平台提供的契机,创造了银行业通过孵化平台掌握数据流的可能性。第三,产业本身结算需求、融资需求、并购需求等金融需求强,金融服务供给方竞争性也较强。银行间、银行与介入金融的互联网企业之间的角力,将会推动银行精耕细作产业的新模式。

在国务院提出重点发展的10大领域中,节能与新能源汽车、电力装备、新材料、生物医药及高性能医疗器械、农业机械装备等产业的互联网化进程,金融介入的机遇多,银行与互联网公司的角力竞争也将更加激烈。谁能做各个领域中垂直行业的阿里,将是产业互联网时代金融竞争的看点。

(作者单位:特华博士后工作站)