波士顿咨询:2014年全球资管规模增至74万亿美元资产管理仍是盈利最丰厚的业务之一

发布时间:2015-07-13 10:02:55 作者:张伟楠 来源:中国保险报·中保网

2014年全球资产管理行业整体实现正增长,但在监管不断加强的情况下,机构的利润正不断被侵蚀。优异的投资回报并不足以帮助机构获得市场,数字能力成为强者弱者的分水岭。过去3年全球管理资产总额连创新高,推动了行业利润的增长。

全球资产管理行业的利润和管理资产额已增长至历史最高水平,但为确保未来的增长之路,资产管理机构需要加大市场进入(go-to-market)力度,尤其是要发展以数据为驱动的能力。

7月8日,波士顿咨询公司(BCG)在发布的最新报告中作出了上述判断。

这份题为《2015年全球资产管理报告:强化市场进入,促进未来增长》的报告是BCG关于全球资产管理行业研究的第13份年度报告。报告指出,2014年全球管理资产额增至74万亿美元,连续第三年创新高。

来源:BCG分析。

资产价值提升是资管机构利润增长主因

BCG研究发现,全球资产管理行业的利润池达到了全球金融危机爆发前1020亿美元的历史最高水平。

“2014年的业绩显示,全球资产管理行业已经度过了危机后的动荡时期,但其所面对的新环境依然充满挑战。资产管理仍是全球盈利最丰厚的业务之一。资产管理机构若能采取正确措施,则将从这项业务中获取更多利润。”BCG波士顿办公室的合伙人Gary Shub表示。

BCG报告指出,资产管理机构创纪录的管理资产额和利润增长在很大程度上依然源于全球市场上资产价值的不断提升,而并非是受到新增资产流量的推动。新增净资产流量在上一年资产额中所占百分比在连续两年实现危机以来最强水平之后,于2014年停滞不前,并且远远低于危机前水平。净流量在总增长中占比不大,而且大部分流量转向被动型产品、解决方案和特殊产品,而非传统的主动管理型产品。

运营利润率(利润在净收入中所占百分比)在危机前曾高达41%,但在2013年实现增长后,于2014年停滞不前,持平于39%。BCG研究发现,净收入增长低于整体管理资产额增长的原因在于资产管理机构在零售和机构业务领域中面临费率压力。

BCG芝加哥办公室的资深合伙人、资产和财富管理领域的全球领导人Brent Beardsley表示:“资产管理机构需要认识到,在未来的岁月里,增长并非必然。要实现增长,资产管理机构需要强化执行能力,通过商业化的市场进入举措创造更多价值,尤其是在市场营销、销售和定价方面。”

部分资产管理机构通过完善以数据为驱动的决策能力(包括使用大数据),极大地提高了自身的市场进入能力并从中获益。许多最具成效的资产管理机构聚焦于以下三方面能力:市场营销效果、销售团队生产率以及提升客户体验。

财富和退休储蓄推动亚太资管业增长

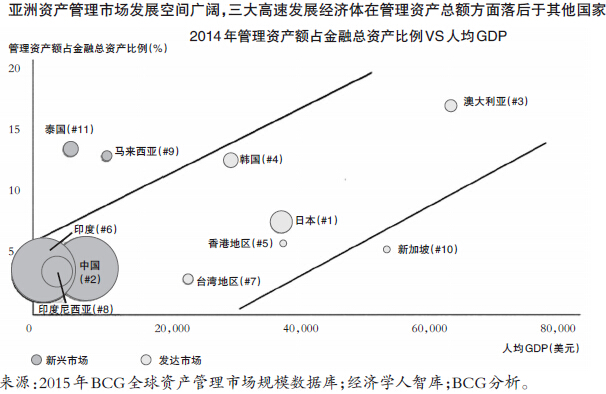

报告指出,在中国和印度的带领下,亚太地区依然是增长最快的地区。报告的第三章专门论述了亚太地区资产管理行业期待已久的转变和再平衡所带来的增长潜力。

“亚太地区资产管理行业的增长将日益受到财富和退休储蓄的推动。亚洲,尤其是中国,即将转向退休产品和服务,这体现了人口发展的趋势以及席卷而来的养老金改革。”报告作者之一、BCG香港办公室的合伙人Nick Gardiner表示。

报告作者之一、BCG香港办公室的资深合伙人、亚太区金融机构专项负责人邓俊豪(Tjun Tang)称:“亚太市场具有复杂多样化的特点,每一个机遇都伴随着一系列挑战。然而,各地政府和政策制定机构正寻求通过相关政策来推动资产管理,并想方设法通过资产部署来为本地经济增长提供有力支持。而在这其中,中国正在经历一系列金融改革和经济改革,这将为资产管理机构带来更大机遇。”

报告同时指出,从不同地区的增长来看,欧洲的净流量自全球金融危机以来首次呈现反弹之势,迎头赶上美国的净流量水平。增长主要受到西班牙和意大利的推动,与此同时,斯堪的纳维亚和德国市场也取得了显著的进步。

从不同地区的角度来看,资产管理机构的业绩在2014年实现了非比寻常的全球平衡,在管理资产额、收入和利润增长方面的差异相对较小。“这一变化发生于近几年间。而几年前,位于美国的资产管理机构在业绩上普遍超过位于其他市场的资产管理机构。”BCG巴黎办公室的董事经理、资产管理领域的全球经理Hélène Donnadieu认为。

在资产管理机构中,最显著的差异是那些专注于零售领域的机构取得了更出色的业绩。与专注于机构业务的资产管理机构相比,专注于零售领域的资产管理机构在管理资产额、收入、净流量和利润增长方面的业绩表现相对更胜一筹。

在去年的研究中,BCG发现,2013年资产管理行业实现了自金融危机以来最有力的复苏,管理资产额达到了创纪录的水平,利润水平接近历史高位。

作为BCG全球资产管理系列报告之一,本报告以BCG的市场规模研究以及2015年基准比照研究为基础,研究范围涵盖费率、产品、分销渠道、运营系统以及成本,为资产管理行业的基本利润来源提供了深刻洞察。基准比照研究涉及135家领先的资产管理机构,代表了全球管理资产额的53%。研究着重关注由专业资产管理机构收费管理的各类资产。

2014年全球资产管理行业整体实现正增长,但在监管不断加强的情况下,机构的利润正不断被侵蚀。优异的投资回报并不足以帮助机构获得市场,数字能力成为强者弱者的分水岭。过去3年全球管理资产总额连创新高,推动了行业利润的增长。

全球资产管理行业的利润和管理资产额已增长至历史最高水平,但为确保未来的增长之路,资产管理机构需要加大市场进入(go-to-market)力度,尤其是要发展以数据为驱动的能力。

7月8日,波士顿咨询公司(BCG)在发布的最新报告中作出了上述判断。

这份题为《2015年全球资产管理报告:强化市场进入,促进未来增长》的报告是BCG关于全球资产管理行业研究的第13份年度报告。报告指出,2014年全球管理资产额增至74万亿美元,连续第三年创新高。

来源:BCG分析。

资产价值提升是资管机构利润增长主因

BCG研究发现,全球资产管理行业的利润池达到了全球金融危机爆发前1020亿美元的历史最高水平。

“2014年的业绩显示,全球资产管理行业已经度过了危机后的动荡时期,但其所面对的新环境依然充满挑战。资产管理仍是全球盈利最丰厚的业务之一。资产管理机构若能采取正确措施,则将从这项业务中获取更多利润。”BCG波士顿办公室的合伙人Gary Shub表示。

BCG报告指出,资产管理机构创纪录的管理资产额和利润增长在很大程度上依然源于全球市场上资产价值的不断提升,而并非是受到新增资产流量的推动。新增净资产流量在上一年资产额中所占百分比在连续两年实现危机以来最强水平之后,于2014年停滞不前,并且远远低于危机前水平。净流量在总增长中占比不大,而且大部分流量转向被动型产品、解决方案和特殊产品,而非传统的主动管理型产品。

运营利润率(利润在净收入中所占百分比)在危机前曾高达41%,但在2013年实现增长后,于2014年停滞不前,持平于39%。BCG研究发现,净收入增长低于整体管理资产额增长的原因在于资产管理机构在零售和机构业务领域中面临费率压力。

BCG芝加哥办公室的资深合伙人、资产和财富管理领域的全球领导人Brent Beardsley表示:“资产管理机构需要认识到,在未来的岁月里,增长并非必然。要实现增长,资产管理机构需要强化执行能力,通过商业化的市场进入举措创造更多价值,尤其是在市场营销、销售和定价方面。”

部分资产管理机构通过完善以数据为驱动的决策能力(包括使用大数据),极大地提高了自身的市场进入能力并从中获益。许多最具成效的资产管理机构聚焦于以下三方面能力:市场营销效果、销售团队生产率以及提升客户体验。

财富和退休储蓄推动亚太资管业增长

报告指出,在中国和印度的带领下,亚太地区依然是增长最快的地区。报告的第三章专门论述了亚太地区资产管理行业期待已久的转变和再平衡所带来的增长潜力。

“亚太地区资产管理行业的增长将日益受到财富和退休储蓄的推动。亚洲,尤其是中国,即将转向退休产品和服务,这体现了人口发展的趋势以及席卷而来的养老金改革。”报告作者之一、BCG香港办公室的合伙人Nick Gardiner表示。

报告作者之一、BCG香港办公室的资深合伙人、亚太区金融机构专项负责人邓俊豪(Tjun Tang)称:“亚太市场具有复杂多样化的特点,每一个机遇都伴随着一系列挑战。然而,各地政府和政策制定机构正寻求通过相关政策来推动资产管理,并想方设法通过资产部署来为本地经济增长提供有力支持。而在这其中,中国正在经历一系列金融改革和经济改革,这将为资产管理机构带来更大机遇。”

报告同时指出,从不同地区的增长来看,欧洲的净流量自全球金融危机以来首次呈现反弹之势,迎头赶上美国的净流量水平。增长主要受到西班牙和意大利的推动,与此同时,斯堪的纳维亚和德国市场也取得了显著的进步。

从不同地区的角度来看,资产管理机构的业绩在2014年实现了非比寻常的全球平衡,在管理资产额、收入和利润增长方面的差异相对较小。“这一变化发生于近几年间。而几年前,位于美国的资产管理机构在业绩上普遍超过位于其他市场的资产管理机构。”BCG巴黎办公室的董事经理、资产管理领域的全球经理Hélène Donnadieu认为。

在资产管理机构中,最显著的差异是那些专注于零售领域的机构取得了更出色的业绩。与专注于机构业务的资产管理机构相比,专注于零售领域的资产管理机构在管理资产额、收入、净流量和利润增长方面的业绩表现相对更胜一筹。

在去年的研究中,BCG发现,2013年资产管理行业实现了自金融危机以来最有力的复苏,管理资产额达到了创纪录的水平,利润水平接近历史高位。

作为BCG全球资产管理系列报告之一,本报告以BCG的市场规模研究以及2015年基准比照研究为基础,研究范围涵盖费率、产品、分销渠道、运营系统以及成本,为资产管理行业的基本利润来源提供了深刻洞察。基准比照研究涉及135家领先的资产管理机构,代表了全球管理资产额的53%。研究着重关注由专业资产管理机构收费管理的各类资产。