下半年银行业信用风险前瞻

发布时间:2015-08-17 09:51:15 作者:李关政 王亚雄 来源:中国保险报·中保网

□李关政 王亚雄

上市银行的估值水平一直因为资产质量问题而受到压制,而银行的资产质量又与宏观经济环境密切相关。一年前,市场曾乐观预测银行业的不良率等信用风险指标将在2015年中出现拐点;然而在我国经济仍处于筑底过程的情况下,信用风险上升的势头似乎还难言拐点;从分行业维度来看,信用风险向产业链上游蔓延的趋势更加明显。而地方债务置换正在改善银行的资产负债结构与风险结构,将是影响银行资产质量的最大边际因素。

逾期贷款占比抬头,预示不良净生成率尚未见顶

逾期贷款是不良贷款的主要来源,通过考察逾期贷款可以预判新生的不良贷款。对比逾期贷款占比趋势与不良贷款净生成率可以发现,不良净生成率的变化趋势往往滞后于逾期贷款占比1到2个季度。

从上市银行平均逾期贷款占比指标来看,在2014年6月为1.90%,创下08年以后的峰值;随后在2014年下半年降至1.05%,到了2015年第一季度又回升至1.21%。而上市银行不良净生成率则在2014年第四季度达到了近年的最高点1.14%,比逾期贷款占比滞后两个季度,2015年第一季度又跟随逾期贷款占比回落至1.08%。但是由于逾期贷款占比在2015年第一季度出现恶化,预计不良贷款净生成率不能形成有效拐点,或将在2015年第二季度及下半年继续上行。

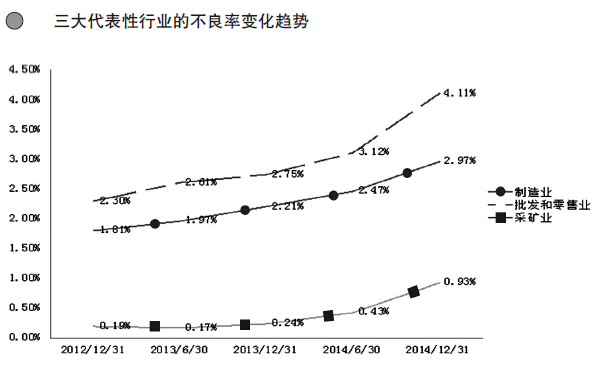

信用风险由产业链中下游向上游蔓延

2012-2013年,商业银行不良贷款主要分布在批发和零售业和制造业。因为实体经济不景气,首先受到冲击的就是位于产业链下游的批发零售业,而作为批发零售业上游的制造业则承担第二波冲击,出现产能过剩,导致贷款违约率上升。到了2014年,信用风险的传染链条继续向产业链上游延伸,其中最具代表性的是采矿业,其不良率从2013年底的0.24%飙升至2014年中的0.43%(见下图),涨幅接近80%;到了2014年底,不良率又再翻一番有余,升到0.94%。从下图中三大代表性行业的不良率变化趋势来看,信用风险已经从此前的集中于若干主要行业,逐步扩散到上中下游的各个相关行业。

不良贷款的地区分布变化现象也从侧面印证了信用风险向产业链上游蔓延的趋势。在2012年信用风险开始爆发初期,不良主要集中在长三角、江浙一带;然后在2013年则扩大到东部沿海地区,南至珠三角北至山东青岛都出现风险事件的集中爆发,而西部地区的不良贷款额反而出现了下降;但是到了2014年后西部地区的不良贷款开始出现大幅上升,就是因为采矿等上游产业在西部经济总量中的占比较高。

作为传染链条源头的批发零售业,其不良率在2014年下半年出现了加速上行势头;而且2015年1到4月的社会消费增速创下近10年来的新低,需求的萎缩将持续压制批发零售业的复苏,其不良贷款率在短期内难以见顶。那么制造业所代表的中游产业、采矿业所代表的上游产业在2015年下半年的信用风险压力依然不容小觑,甚至不排除继续加速上行的可能。

地方债务置换将改善银行的资产负债结构与风险结构

地方平台债务是银行除了实体经济债务以外最大的信用风险来源,虽然不良率接近于零,但是实质信用风险是很大的。而地方政府债务置换可以消除银行所承担的这部分隐性信用风险,并且改善银行的资产负债结构。

第一,信用主体发生了根本性变化。债务置换所涉及的对银行影响比较大的债权主要是平台贷款、借道同业的信托贷款以及城投债等,信用主体是地方平台公司,地方政府只是作为背后的担保方或者还款承诺人(还存在法律瑕疵)。其中,风险相对较大的是县、区级的平台债务,有些地区的地方财政根本偿还不了,也兜不了底。而债务置换后,地方政府债的信用主体是省级政府。单从监管资本的要求来讲,加权风险系数就从平台公司的100% 变成了地方政府的20%。省级政府在资产负债表在规模和结构、资源统筹能力等方面都远远优于县、区、市级政府,信用级别哪怕只提升一个等级,对于银行来说都意味着信用风险的显著降低。

第二,债权形式发生变化。原来是贷款、同业非标,信用等级、价格都不透明,流动性差;而地方政府债则是有外部评级而且评级相对较高,有公允价值,并且有二级市场可以流通,流动性强。政府债务在银行不同资产科目之间转换,可以带来提升资产流动性的效应。

第三,变相展期背后的跨周期效应。债务置换是针对2015年到期的地方政府承债,由于地方政府债期限可达7~10年,因此债务置换单从期限角度来看就相当于一次变相展期。但除了简单的展期效应,背后更重要的是跨周期效应。中国经济当前处于趋势性下滑、结构调整、政府职能转变的过渡阶段,银行体系也在承担周期下行的系统性风险。而“展期”的7~10年给予中国政府足够的时间来实现经济着陆以及寻找新常态,也客观上帮助银行体系熨平经济周期带来的系统性风险。

在财政部的主导下,今年以来地方政府已经发行了两万亿债务置换债券。然而在经济维稳压力依然较大、货币政策空间有限的情况下,积极财政政策将担负起更重要的角色,预计债务置换节奏将会进一步加快。商业银行在不新增对平台公司债权的情况下,所承担的平台信用风险将得以加快消除。

(作者李关政单位:特华博士后工作站)

□李关政 王亚雄

上市银行的估值水平一直因为资产质量问题而受到压制,而银行的资产质量又与宏观经济环境密切相关。一年前,市场曾乐观预测银行业的不良率等信用风险指标将在2015年中出现拐点;然而在我国经济仍处于筑底过程的情况下,信用风险上升的势头似乎还难言拐点;从分行业维度来看,信用风险向产业链上游蔓延的趋势更加明显。而地方债务置换正在改善银行的资产负债结构与风险结构,将是影响银行资产质量的最大边际因素。

逾期贷款占比抬头,预示不良净生成率尚未见顶

逾期贷款是不良贷款的主要来源,通过考察逾期贷款可以预判新生的不良贷款。对比逾期贷款占比趋势与不良贷款净生成率可以发现,不良净生成率的变化趋势往往滞后于逾期贷款占比1到2个季度。

从上市银行平均逾期贷款占比指标来看,在2014年6月为1.90%,创下08年以后的峰值;随后在2014年下半年降至1.05%,到了2015年第一季度又回升至1.21%。而上市银行不良净生成率则在2014年第四季度达到了近年的最高点1.14%,比逾期贷款占比滞后两个季度,2015年第一季度又跟随逾期贷款占比回落至1.08%。但是由于逾期贷款占比在2015年第一季度出现恶化,预计不良贷款净生成率不能形成有效拐点,或将在2015年第二季度及下半年继续上行。

信用风险由产业链中下游向上游蔓延

2012-2013年,商业银行不良贷款主要分布在批发和零售业和制造业。因为实体经济不景气,首先受到冲击的就是位于产业链下游的批发零售业,而作为批发零售业上游的制造业则承担第二波冲击,出现产能过剩,导致贷款违约率上升。到了2014年,信用风险的传染链条继续向产业链上游延伸,其中最具代表性的是采矿业,其不良率从2013年底的0.24%飙升至2014年中的0.43%(见下图),涨幅接近80%;到了2014年底,不良率又再翻一番有余,升到0.94%。从下图中三大代表性行业的不良率变化趋势来看,信用风险已经从此前的集中于若干主要行业,逐步扩散到上中下游的各个相关行业。

不良贷款的地区分布变化现象也从侧面印证了信用风险向产业链上游蔓延的趋势。在2012年信用风险开始爆发初期,不良主要集中在长三角、江浙一带;然后在2013年则扩大到东部沿海地区,南至珠三角北至山东青岛都出现风险事件的集中爆发,而西部地区的不良贷款额反而出现了下降;但是到了2014年后西部地区的不良贷款开始出现大幅上升,就是因为采矿等上游产业在西部经济总量中的占比较高。

作为传染链条源头的批发零售业,其不良率在2014年下半年出现了加速上行势头;而且2015年1到4月的社会消费增速创下近10年来的新低,需求的萎缩将持续压制批发零售业的复苏,其不良贷款率在短期内难以见顶。那么制造业所代表的中游产业、采矿业所代表的上游产业在2015年下半年的信用风险压力依然不容小觑,甚至不排除继续加速上行的可能。

地方债务置换将改善银行的资产负债结构与风险结构

地方平台债务是银行除了实体经济债务以外最大的信用风险来源,虽然不良率接近于零,但是实质信用风险是很大的。而地方政府债务置换可以消除银行所承担的这部分隐性信用风险,并且改善银行的资产负债结构。

第一,信用主体发生了根本性变化。债务置换所涉及的对银行影响比较大的债权主要是平台贷款、借道同业的信托贷款以及城投债等,信用主体是地方平台公司,地方政府只是作为背后的担保方或者还款承诺人(还存在法律瑕疵)。其中,风险相对较大的是县、区级的平台债务,有些地区的地方财政根本偿还不了,也兜不了底。而债务置换后,地方政府债的信用主体是省级政府。单从监管资本的要求来讲,加权风险系数就从平台公司的100% 变成了地方政府的20%。省级政府在资产负债表在规模和结构、资源统筹能力等方面都远远优于县、区、市级政府,信用级别哪怕只提升一个等级,对于银行来说都意味着信用风险的显著降低。

第二,债权形式发生变化。原来是贷款、同业非标,信用等级、价格都不透明,流动性差;而地方政府债则是有外部评级而且评级相对较高,有公允价值,并且有二级市场可以流通,流动性强。政府债务在银行不同资产科目之间转换,可以带来提升资产流动性的效应。

第三,变相展期背后的跨周期效应。债务置换是针对2015年到期的地方政府承债,由于地方政府债期限可达7~10年,因此债务置换单从期限角度来看就相当于一次变相展期。但除了简单的展期效应,背后更重要的是跨周期效应。中国经济当前处于趋势性下滑、结构调整、政府职能转变的过渡阶段,银行体系也在承担周期下行的系统性风险。而“展期”的7~10年给予中国政府足够的时间来实现经济着陆以及寻找新常态,也客观上帮助银行体系熨平经济周期带来的系统性风险。

在财政部的主导下,今年以来地方政府已经发行了两万亿债务置换债券。然而在经济维稳压力依然较大、货币政策空间有限的情况下,积极财政政策将担负起更重要的角色,预计债务置换节奏将会进一步加快。商业银行在不新增对平台公司债权的情况下,所承担的平台信用风险将得以加快消除。

(作者李关政单位:特华博士后工作站)