中国债券市场:稳健投资者的主场

发布时间:2015-08-17 10:15:53 作者:宁灵 黄琨 来源:中国保险报·中保网

对于中国的投资者而言,在规避风险的前提下获取稳定的投资回报,不仅取决于其稳健的投资风格,更是其长期投资目标,因此,将中国债券市场作为投资主场成为中国投资者特别是机构投资者的首选。

□宁灵 黄琨

近年来,随着中国债券市场规模的不断扩大,其在经济改革发展中具有重要战略意义,始终坚持发挥着保证国家宏观经济政策实施、优化经济资源配置、推动金融体制改革、支持实体经济发展等重要作用。

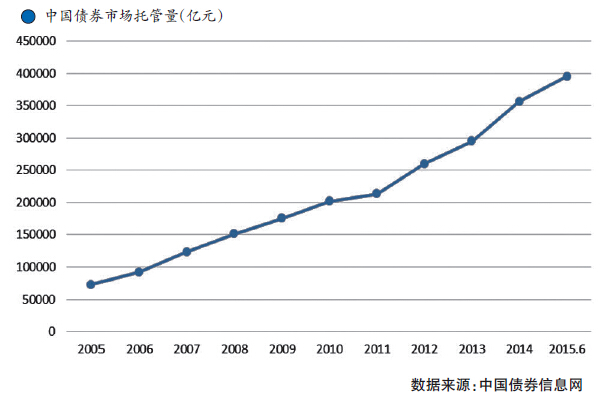

中债登数据显示,截至2015年7月末,中国债券市场总托管量达31.35万亿元,较上月增长近7872亿元,本年已增加2.62万亿元(2014年末总托管量28.73万亿元)。

债券发行:中国经济改革红利的蕴藏之地

中国债券市场总体规模在过去10 年中迅速扩大。2014 年,债券市场共发行各类债券 11.87 万亿元,较2013 年增加 3.17 万亿元,同比增长 36.47%,增速提高 27.42个百分点。从 2004年到2014年这十年,债券市场发行量总体呈现上升趋势。债券融资比重从2005 年开始超过股票融资逐渐成为企业融资的主要渠道。近年来,债券市场较好地引导资金投向符合国家宏观调控要求和产业政策的项目和领域,成为金融机构投融资和流动性管理的重要场所,为其所需资本补充渠道、优化资产负债管理发挥了重要作用。公司信用类债券市场因管制减少、创新加快,极大地满足了市场资金需求,支持了实体经济发展。

未来,在经济发展进入“新常态”背景下,债券市场将进一步扩大债券发行规模并拓广债券发行主体,努力使各类合格企业均平等地获得发债机会;增加债券品种,鼓励债券创新;积极发展债券市场上的机构投资者,完善投资者结构债券市场,继续在满足广大企业筹集资金和完善资本结构的需要、满足广大投资者投资品种多样化的需要、满足规避金融体系管理风险和提高资金流动性的需要、满足我国财政政策和货币政策实施的需要、满足我国金融体系对外开放的需要等方面发挥越来越重要的作用,不断释放中国经济改革的红利。

债券定价:借助市场之手推动中国经济发展

定价是金融市场的核心功能,其发挥程度依赖于价格发现机制的有效性。我国债券市场中,银行间债券市场的价格发现机制是报价驱动(Quote driven)市场,而交易所债券市场是指令驱动(Order driven)市场,这是产品和参与者交易的特点决定的。高质量报价驱动机制的价格发现的有效性和透明度并不输于指令驱动,同时可以最大限度满足金融机构参与者的交易特点,大宗交易的成交速度快,成本可控,这对于机构间的交易十分重要。报价驱动市场实质上是做市商市场,同时设立同业经纪制度,为做市商之间和其他有需要的参与者提供匿名成交乃至匿名结算的经纪服务,以保护投资者诸如组合策略等商业秘密不被提早泄露而得以顺利实现。做市商与同业经纪制度是国际上报价驱动市场最为普遍使用的定价与交易方式,成交占比很高,既能够满足机构投资者的正当交易需要,也能有效避免如利益输送等不良行为。

正是借助上述定价机制,债券融资在我国企业融资中所占的比重越来越大,成为企业融资的主要方式。企业债券市场也成为资本市场最为活跃的组成部分之一。这一格局的形成,与企业债券融资的相对优势是分不开的。从历史数据看,与银行贷款融资相比,企业债券融资成本相差不多,但企业债券融资具有更多优势:

首先,可以充分利用资金。企业通过债券融资所筹集的资金在扣除掉一小部分的发行费用后,其余的资金都能为企业所利用。而贷款银行为了降低贷款资金无法回收的损失,一般都要求贷款企业将所贷资金的一定百分比存入在该银行的账户,导致企业无法完全利用名义的贷款金额。

其次,扩宽了融资渠道。当前,我国的中小企业由于受到各方面的制约,几乎很难取得国有商业银行的贷款支持,更难获得稀缺的上市资源。在这种情况下,通过发行债券筹集资金,就能为那些拥有良好发展潜力的中小企业提供发展所需的资金保障。再次,企业拥有融资的主动权。企业在银行贷款活动中,各种贷款条件包括贷款数量、贷款期限、贷款利率等,都得与银行进行谈判,最终由银行进行审核后决定,主动权掌握在银行手里。而在债券融资中,融资方式灵活,各项融资条款基本上由企业自己决定。企业可以根据自身对资金的需要决定发行债券的规模、期限、对象、时间等,主动权掌握在企业手中。

最后,具有价格信号作用。企业债券定价包含了比银行贷款更为复杂的市场内容,从均衡的市场价格反馈回来的信息能够帮助企业做出正确的投资决策。相反,单纯的银行体系下没有市场价格信号,融资的实际成本可能大大偏离真正的风险调整后的成本,使风险高的项目获取利率相对低的贷款。企业债券拥有的独特价格信号功能能够更好地进行金融资源配置,使资金以最小的成本流向所需的企业,同时也借助市场之手推动中国实体经济发展。

债券估值:长期稳定的收益回报符合稳健机构投资者风险偏好和收益预期

债券估值,即债券的收益率水平,实际上就是未来现金流折现时的收益率,即“到期收益率”。通常来说,债券作为一种固定收益资产,不仅安全性有保障,其收益率更是比较稳定的。

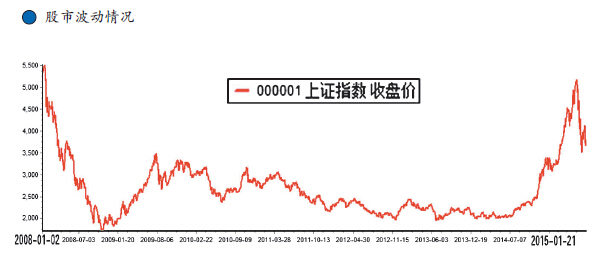

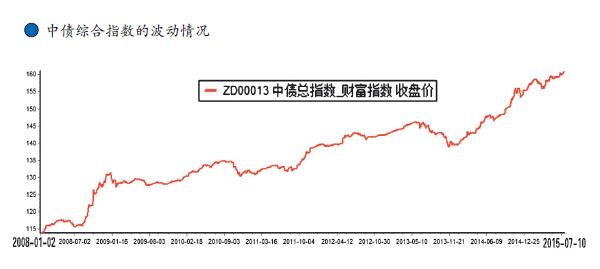

总体上,中国债市的投资价值表现出比较稳定的特征,2008年至2015年7月,中债财富综合指数从113.84上升到160.94点,在长达7年多的时间中一直保持良好的上升趋势。同时,中债综合净价指数反映的债券价格波动性极低,基本维持在5%左右的浮动幅度内。这与股市相比,这种低风险,但收益稳定的投资品种能让机构投资者资产的安全性和收益性都得到有效保障。

我国银行间债券市场在1997年成立之初,市场参与主体只有包括四大国有商业银行以及一些商业银行在内的16家商业银行总行,类型单一,数量有限。此后,随着我国金融业的逐步对外开放,监管部门降低了市场进入门槛,市场参与主体的类型和数量不断增加和壮大。1997年下半年中国人民银行批准了48家城市商业银行入市交易资格。1998年,商业银行分行、外资银行等116家金融机构加入银行间债券市场资格获得批准。1999年,283家农信社、20只证券投资基金和7家证券公司进入该市场的资格又获央行批准。此后,相关法规不断出台,基础设施建设得到加强,我国银行间债券市场发展迅速,市场参与主体的范围不断延伸,数量不断增加。根据中央国债登记结算有限责任公司的数据,截止2015年4月,我国银行间债券市场参与主体已达到7407家,基本覆盖了所有金融机构、大部分非金融机构法人和部分个体投资者,形成了多层次的复杂市场结构,银行间债券市场的地位日益加强,成为国家宏观调控、机构融资和个人投资的重要场所,其中,不同的交易主体表现出不同的偏好与行为:银行类主体作为银行间市场的占绝对优势的主体,主要进行流动性管理和优化银行资产配置,因此更多偏好短中期债券;保险公司主要是满足保险资金运用的要求,在保费收入成本比较低、期限长的情况下,大量投资中长期债券实现稳定的利差;货币市场基金受制度约束只能大量投资短期债券。不同类型和不同需要的机构投资者通过促进债券市场价格发现进而充分发挥资源配置的作用,促进经济的健康发展。

数据截至2015年6月29日

对于中国的投资者而言,在规避风险的前提下获取稳定的投资回报,不仅取决于其稳健的投资风格,更是其长期投资目标,因此,将中国债券市场作为投资主场成为中国投资者特别是机构投资者的首选。究其根本,主要归因于中国债券市场的几个重要作用:

其一,借助债券市场的直接融资功能,稳健型机构投资者愿意也能够将长期资金用于购买债券资产。与此同时,国家通过债市优化经济资源配置,把一大批优质的长期资金吸引到基础性、长期性的经济建设当中,从而有力地支持国民经济长远发展,机构投资者也从中国经济建设和改革当中分享到“红利”。

其二,借助债券市场的资产价格定价功能,固定收益类资产定价以及债权性融资体系得以基本确立。以十年期国债收益率为例,已经成为无风险收益率的资产定价参考基准,同时,稳健型机构投资者通过投资债券市场,通过风险管理,也能够在承受相对较低风险的前提下,获取到资产价格及收益水平相匹配的回报。

其三,借助债券市场的防范系统性风险功能,国家金融市场得以健康稳定发展。与其他权益类、期货、衍生品等交易市场相比,债券市场的稳定性和抗波动能力相对较强,参与的机构也基本上以银行、保险等金融机构为主,一定程度上已经成为中国资本市场的稳定基石,绝大部分机构投资的主要投资来源和风险保护垫均来源于债券市场,稳健型机构投资者也只有在这个市场中才能不断得到锻炼和成熟。

美国债王格罗斯曾经说过:在低利率时代的我们应该“重收益,轻利得。”股神巴菲特更是告诫我们:“投资最重要的原则是:第一,不要赔钱;第二,永远记住第一点。”对于中国的机构投资者来说,积极参与债券市场,在确保资产安全的前提下,努力获取长期稳定的收益回报,不失为明智之举,中国债券市场是稳健性机构投资者的主场所在。

(作者单位:中国保险保障基金有限责任公司)

对于中国的投资者而言,在规避风险的前提下获取稳定的投资回报,不仅取决于其稳健的投资风格,更是其长期投资目标,因此,将中国债券市场作为投资主场成为中国投资者特别是机构投资者的首选。

□宁灵 黄琨

近年来,随着中国债券市场规模的不断扩大,其在经济改革发展中具有重要战略意义,始终坚持发挥着保证国家宏观经济政策实施、优化经济资源配置、推动金融体制改革、支持实体经济发展等重要作用。

中债登数据显示,截至2015年7月末,中国债券市场总托管量达31.35万亿元,较上月增长近7872亿元,本年已增加2.62万亿元(2014年末总托管量28.73万亿元)。

债券发行:中国经济改革红利的蕴藏之地

中国债券市场总体规模在过去10 年中迅速扩大。2014 年,债券市场共发行各类债券 11.87 万亿元,较2013 年增加 3.17 万亿元,同比增长 36.47%,增速提高 27.42个百分点。从 2004年到2014年这十年,债券市场发行量总体呈现上升趋势。债券融资比重从2005 年开始超过股票融资逐渐成为企业融资的主要渠道。近年来,债券市场较好地引导资金投向符合国家宏观调控要求和产业政策的项目和领域,成为金融机构投融资和流动性管理的重要场所,为其所需资本补充渠道、优化资产负债管理发挥了重要作用。公司信用类债券市场因管制减少、创新加快,极大地满足了市场资金需求,支持了实体经济发展。

未来,在经济发展进入“新常态”背景下,债券市场将进一步扩大债券发行规模并拓广债券发行主体,努力使各类合格企业均平等地获得发债机会;增加债券品种,鼓励债券创新;积极发展债券市场上的机构投资者,完善投资者结构债券市场,继续在满足广大企业筹集资金和完善资本结构的需要、满足广大投资者投资品种多样化的需要、满足规避金融体系管理风险和提高资金流动性的需要、满足我国财政政策和货币政策实施的需要、满足我国金融体系对外开放的需要等方面发挥越来越重要的作用,不断释放中国经济改革的红利。

债券定价:借助市场之手推动中国经济发展

定价是金融市场的核心功能,其发挥程度依赖于价格发现机制的有效性。我国债券市场中,银行间债券市场的价格发现机制是报价驱动(Quote driven)市场,而交易所债券市场是指令驱动(Order driven)市场,这是产品和参与者交易的特点决定的。高质量报价驱动机制的价格发现的有效性和透明度并不输于指令驱动,同时可以最大限度满足金融机构参与者的交易特点,大宗交易的成交速度快,成本可控,这对于机构间的交易十分重要。报价驱动市场实质上是做市商市场,同时设立同业经纪制度,为做市商之间和其他有需要的参与者提供匿名成交乃至匿名结算的经纪服务,以保护投资者诸如组合策略等商业秘密不被提早泄露而得以顺利实现。做市商与同业经纪制度是国际上报价驱动市场最为普遍使用的定价与交易方式,成交占比很高,既能够满足机构投资者的正当交易需要,也能有效避免如利益输送等不良行为。

正是借助上述定价机制,债券融资在我国企业融资中所占的比重越来越大,成为企业融资的主要方式。企业债券市场也成为资本市场最为活跃的组成部分之一。这一格局的形成,与企业债券融资的相对优势是分不开的。从历史数据看,与银行贷款融资相比,企业债券融资成本相差不多,但企业债券融资具有更多优势:

首先,可以充分利用资金。企业通过债券融资所筹集的资金在扣除掉一小部分的发行费用后,其余的资金都能为企业所利用。而贷款银行为了降低贷款资金无法回收的损失,一般都要求贷款企业将所贷资金的一定百分比存入在该银行的账户,导致企业无法完全利用名义的贷款金额。

其次,扩宽了融资渠道。当前,我国的中小企业由于受到各方面的制约,几乎很难取得国有商业银行的贷款支持,更难获得稀缺的上市资源。在这种情况下,通过发行债券筹集资金,就能为那些拥有良好发展潜力的中小企业提供发展所需的资金保障。再次,企业拥有融资的主动权。企业在银行贷款活动中,各种贷款条件包括贷款数量、贷款期限、贷款利率等,都得与银行进行谈判,最终由银行进行审核后决定,主动权掌握在银行手里。而在债券融资中,融资方式灵活,各项融资条款基本上由企业自己决定。企业可以根据自身对资金的需要决定发行债券的规模、期限、对象、时间等,主动权掌握在企业手中。

最后,具有价格信号作用。企业债券定价包含了比银行贷款更为复杂的市场内容,从均衡的市场价格反馈回来的信息能够帮助企业做出正确的投资决策。相反,单纯的银行体系下没有市场价格信号,融资的实际成本可能大大偏离真正的风险调整后的成本,使风险高的项目获取利率相对低的贷款。企业债券拥有的独特价格信号功能能够更好地进行金融资源配置,使资金以最小的成本流向所需的企业,同时也借助市场之手推动中国实体经济发展。

债券估值:长期稳定的收益回报符合稳健机构投资者风险偏好和收益预期

债券估值,即债券的收益率水平,实际上就是未来现金流折现时的收益率,即“到期收益率”。通常来说,债券作为一种固定收益资产,不仅安全性有保障,其收益率更是比较稳定的。

总体上,中国债市的投资价值表现出比较稳定的特征,2008年至2015年7月,中债财富综合指数从113.84上升到160.94点,在长达7年多的时间中一直保持良好的上升趋势。同时,中债综合净价指数反映的债券价格波动性极低,基本维持在5%左右的浮动幅度内。这与股市相比,这种低风险,但收益稳定的投资品种能让机构投资者资产的安全性和收益性都得到有效保障。

我国银行间债券市场在1997年成立之初,市场参与主体只有包括四大国有商业银行以及一些商业银行在内的16家商业银行总行,类型单一,数量有限。此后,随着我国金融业的逐步对外开放,监管部门降低了市场进入门槛,市场参与主体的类型和数量不断增加和壮大。1997年下半年中国人民银行批准了48家城市商业银行入市交易资格。1998年,商业银行分行、外资银行等116家金融机构加入银行间债券市场资格获得批准。1999年,283家农信社、20只证券投资基金和7家证券公司进入该市场的资格又获央行批准。此后,相关法规不断出台,基础设施建设得到加强,我国银行间债券市场发展迅速,市场参与主体的范围不断延伸,数量不断增加。根据中央国债登记结算有限责任公司的数据,截止2015年4月,我国银行间债券市场参与主体已达到7407家,基本覆盖了所有金融机构、大部分非金融机构法人和部分个体投资者,形成了多层次的复杂市场结构,银行间债券市场的地位日益加强,成为国家宏观调控、机构融资和个人投资的重要场所,其中,不同的交易主体表现出不同的偏好与行为:银行类主体作为银行间市场的占绝对优势的主体,主要进行流动性管理和优化银行资产配置,因此更多偏好短中期债券;保险公司主要是满足保险资金运用的要求,在保费收入成本比较低、期限长的情况下,大量投资中长期债券实现稳定的利差;货币市场基金受制度约束只能大量投资短期债券。不同类型和不同需要的机构投资者通过促进债券市场价格发现进而充分发挥资源配置的作用,促进经济的健康发展。

数据截至2015年6月29日

对于中国的投资者而言,在规避风险的前提下获取稳定的投资回报,不仅取决于其稳健的投资风格,更是其长期投资目标,因此,将中国债券市场作为投资主场成为中国投资者特别是机构投资者的首选。究其根本,主要归因于中国债券市场的几个重要作用:

其一,借助债券市场的直接融资功能,稳健型机构投资者愿意也能够将长期资金用于购买债券资产。与此同时,国家通过债市优化经济资源配置,把一大批优质的长期资金吸引到基础性、长期性的经济建设当中,从而有力地支持国民经济长远发展,机构投资者也从中国经济建设和改革当中分享到“红利”。

其二,借助债券市场的资产价格定价功能,固定收益类资产定价以及债权性融资体系得以基本确立。以十年期国债收益率为例,已经成为无风险收益率的资产定价参考基准,同时,稳健型机构投资者通过投资债券市场,通过风险管理,也能够在承受相对较低风险的前提下,获取到资产价格及收益水平相匹配的回报。

其三,借助债券市场的防范系统性风险功能,国家金融市场得以健康稳定发展。与其他权益类、期货、衍生品等交易市场相比,债券市场的稳定性和抗波动能力相对较强,参与的机构也基本上以银行、保险等金融机构为主,一定程度上已经成为中国资本市场的稳定基石,绝大部分机构投资的主要投资来源和风险保护垫均来源于债券市场,稳健型机构投资者也只有在这个市场中才能不断得到锻炼和成熟。

美国债王格罗斯曾经说过:在低利率时代的我们应该“重收益,轻利得。”股神巴菲特更是告诫我们:“投资最重要的原则是:第一,不要赔钱;第二,永远记住第一点。”对于中国的机构投资者来说,积极参与债券市场,在确保资产安全的前提下,努力获取长期稳定的收益回报,不失为明智之举,中国债券市场是稳健性机构投资者的主场所在。

(作者单位:中国保险保障基金有限责任公司)