今年对夹层基金发展是个严峻时点

——专访诺承投资董事总经理曹龙 发布时间:2015-08-31 09:50:26 作者:记者 张伟楠 来源:中国保险报·中保网

因为夹层融资的利率在10%以上,相应的项目端收益要在15%以上才能够覆盖成本,但中国能够接受年化15%收益率的项目一般都存在于金融业和房地产业。

“可以说,夹层基金是PE中最适合保险资金投资的一种另类投资模式。相较于传统的PE、VC,夹层基金更适合保险资金。”在接受《中国保险报》记者专访时,诺承投资董事总经理曹龙认为。

夹层基金的“生存空间”和市场需求

夹层基金的概念是个舶来品,源于海外的夹层融资(Mezzanine Finance)。夹层融资是介于股权融资和债券融资之间的一种融资手段。在海外市场,债权融资的收益率一般要低于8%,而股权融资的收益率一般则高于15%,在此中间,有一段风险收益高于标准债权产品,而又未达到股权投资的收益要求,在某些特定的情形之下,产生了夹层融资的市场需求。当夹层融资本身成为一种可以产品化的金融形式后,专业的夹层基金应运而生。

“尽管有高息债之类的标准化金融产品,但融资条件仍然受到各种条件限制。市场上需要既判断投资标的的实质风险和价值,同时融资方仅需支付一个相对高利率的债权对价,由此产生了夹层基金。”曹龙认为,在实操层面,夹层基金的产生可能是股权投资作为主导,匹配一部分的银行贷款,然而仍然有一部分融资空间未被满足。比如在做并购、或者MBO(管理层收购,Management Buy-Outs)、LBO(杠杆收购,Leveraged Buyout)之类业务时,已经具备了相应的股权投资和债权投资后,尚缺少一部分资金,而这部分资金的收益要求比股权投资要低,但是也接受比银行贷款高的利率水平,在这种情况下夹层基金就存在市场机会。这往往是实操层面夹层基金的由来。”

夹层基金在中国的发展与中国的金融市场环境紧密相关,中国的金融产品不够丰富的问题由来已久。在债权层面,最早只允许银行经营存贷业务,任何企业间的拆借都是违法的。而在股权层面,除了国家和个人可以出资进行股权投资外,在修改《公司法》和相关法律之前,投资型公司和投资企业的空间都受到极大的制约。在金融投资市场经过一段时间的发展后,股权投资领域开始繁荣。同时金融市场方面,更多的金融产品形式得以创设,债权型工具也日益丰富。但是现在的金融市场形成了与国外市场相似的一个问题——有最优先级、成本最低的债权;有劣后级、成本非常高的股权;中间层仍然是欠缺的。曹龙称:“就我国情况实际而言,这一中间层融资需求在过去几年的市场实践中,往往是由信托等非银行系金融产品来弥补的,因此信托业在过去几年得到了极大的发展。”

“信托填补了中国的夹层融资缺口,因此得到了空前的发展。至少这显示出中国的夹层融资需求是巨大的。夹层基金在此中获得生存空间,并发展壮大是存在牢固的市场基础的。”数据显示,30年来,信托业从初始阶段规模3000亿元左右,已经发展到2015年二季度末总规模达15.87万亿元,其规模甚至超过了作为传统金融业的保险行业总规模,信托业发展势头之猛可见一斑。

正因为夹层基金与信托业的生存空间相类似,所以说:第一,中国确确实实存在着夹层融资的市场需求。除了银行贷款和股权融资以外,中间层投资是必须要弥补的。第二,过去,中国一直是由信托和一些资管产品来弥补这个缝隙的,而今我国的夹层基金正在迅速的发展当中。

“在2008、2009年之前,中国真正意义上的夹层基金都是由外资团队来管理的,例如渣打直投的夹层基金部。这些外资团队作为第一代专业夹层投资团队为之后夹层投资在中国的现代化打下了非常坚实的基础。”

夹层基金存在的问题和解决方案

为什么在很长一段时间内没有形成人民币夹层基金?这与夹层基金和金融体系的完整程度和投资工具密切相关。夹层融资主要利用次级贷款、可转债、优先股等形式进行投资,但在中国,这些金融工具的利用仍然缺乏成熟的市场基础。

“目前人民币夹层基金可使用的工具还是非常少,催生了许多的变种形式。由于企业间拆借仍是禁止的,所以通过银行的委托贷款提供高息债是目前运用最为普遍的一种形式。同时,在股债转换工具尚未成熟的阶段,名股实债成为一种热门的投资模式。此外,诸如套用信托或者资管产品来满足夹层融资的需求也是非常普遍的。但是人民币领域还是无法直接运用海外夹层融资所使用的各种转债和转股工具。”曹龙表示。

除了投资工具欠缺外,独立的夹层基金其实也存在一些问题。这跟整个PE行业的资本业态、资本市场的成熟度有关。

从融资端来看,夹层基金整体收益率比股权投资更低,比如介于8%-12%区间内。但在中国的LP市场上,LP所一昧追求的是高收益,而忽视风险降低的因素。因此,即便是12%的年化收益对于很多LP而言并没有特别的吸引力。借用某些个人LP的说法,在市场好的时候,炒股就能获得20%的月收益,为什么要去投12%的年收益,还不提供保底。另一方面,中国的地下金融借贷利率维持在较高水平,也是制约夹层基金融资段的一个重要因素。

从资产管理人的角度出发,中国相对独立的PE机构来做夹层基金的管理团队还比较少。曹龙认为,目前在行业内有一定口碑和地位,相对独立和成熟的夹层基金团队主要有鼎晖夹层、弘毅夹层、中信产业基金夹层和光大夹层等。

从下游项目端来说,现阶段实体经济处于较差的历史时期,项目端能够承受12%以上利率的企业少之又少。之前在夹层融资的繁荣阶段,房地产、能源矿产、金融等行业是夹层融资的主要行业目标。但是,由于近一两年时间内,整体经济形势急转直下,市场流动性骤减,这些行业纷纷深陷泥潭之中不能自拔,高息融资的需求大幅降低。

总体来看,上游的融资环境不是很好,融资端追求高收益;中游的独立、专业管理团队还比较缺乏,资产管理人尚处于发展的初期;下游项目所处行业也比较集中并受经济周期影响。因此,从产业和行业的角度来看,今年对于整个夹层基金发展是一个较为严峻的时间点。

曹龙进一步分析道:“因为夹层融资的利率在10%以上,相应的项目端收益要在15%以上才能够覆盖成本,但中国能够接受年化15%收益率的项目一般都存在于金融业和房地产业,其他实体产业是难以企及的。但是房地产业近两年开始遇冷,金融业自今年6月底以来也颇为惨淡。因此,从下游项目来看,对夹层基金的发展不是特别好。”

他认为,在夹层基金实际操作过程中存在的问题还有以下几个:一是行业内对于私募股权基金能否公开进行债权投资存在一定的保留。国务院办公厅于2013年12月10日颁布的《国务院办公厅关于加强影子银行监管有关问题的通知》,其中第三条第(八)项规定“严禁私募股权投资基金开展债权类融资业务”。虽然这一文件并未实际发布,但是基本代表了监管思想中对于股权投资基金从事债权投资的禁止性思路。而2015年1月16日,中国银行业监督管理委员会就《商业银行委托贷款管理办法(征求意见稿)》公开征求意见,也提到了私募股权基金通过商业银行发放委托贷款将会受到限制。二是夹层基金仍要嵌套其他工具,不论是银行、信托还是券商资管等其他产品,中间会增加相应的交易成本。同时,在此过程中,夹层基金的专业性和独立性也将受到持牌金融机构的挤压。

对于如何解决上述问题,曹龙认为应该是一个多元互动的过程:第一,管理人的能力和品牌得到进一步加强,使得国内的个人投资人、机构投资人对管理人更加认可。第二,国内的投资环境如果能够得到进一步的改善,夹层基金可运用的金融工具将进一步丰富。第三,夹层基金与实体行业的发展是紧密联系在一起的。如果实体行业表现较差,夹层基金的发展空间就非常小。第四,中国的大资本运作需要得到进一步的发展,夹层基金更多还是与大型并购、资产剥离相关,期待中国的实体和金融市场发生更多的重量级交易。

“基因”不同的管理团队分化将更加明显

曹龙认为,中国第一代的管理团队目前还在市场的检验之中。第一代管理团队的来源主要有两大方向:一是外资团队转化而来,像弘毅夹层团队;二是从国内的信托或银行等机构脱身而出的,如鼎晖夹层团队。外资团队风格更加保守,但比较稳健,更关注投资组合的多元化以及风险控制;而从国内其他机构脱身而来的团队则十分接地气,如投资于高风险的房地产、能源矿业等行业,管理人和民营企业家的关系比较好,关注与企业家的互动,更加接地气。虽然当前人民币的夹层基金主要还是做资产端的夹层,例如企业家需要融资,一般都提供一些资产作为交易目标并提供担保。像一些更具主动管理能力的夹层团队,如光大夹层基金目前已经开始做权益类的夹层投资,就是可以为股权融资提供夹层融资,而且最终确实可以将该债权投资转化成股权,提高上行收益。因此,国内的夹层基金团队因“基因”不同而形成不同的投资风格和策略,也将逐渐形成分化,并且在未来两三年中这种分化会越发明显,投资人的可选择性也将更高。

据曹龙介绍,诺承投资近年代表国内的机构投资人配置了多只知名夹层基金,并且正在代表保险资金和社保基金对夹层基金进行尽职调查工作。

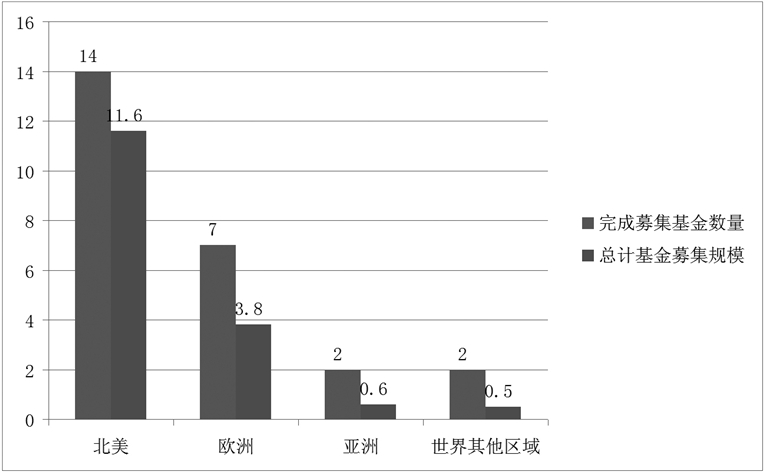

截止2015年年中,全球市场的私募债权基金募集情况如下:

截止2015年年中,全球市场的私募债权基金投资情况如下:

数据来源:Preqin 2015年2季度的私募债权报告

因为夹层融资的利率在10%以上,相应的项目端收益要在15%以上才能够覆盖成本,但中国能够接受年化15%收益率的项目一般都存在于金融业和房地产业。

“可以说,夹层基金是PE中最适合保险资金投资的一种另类投资模式。相较于传统的PE、VC,夹层基金更适合保险资金。”在接受《中国保险报》记者专访时,诺承投资董事总经理曹龙认为。

夹层基金的“生存空间”和市场需求

夹层基金的概念是个舶来品,源于海外的夹层融资(Mezzanine Finance)。夹层融资是介于股权融资和债券融资之间的一种融资手段。在海外市场,债权融资的收益率一般要低于8%,而股权融资的收益率一般则高于15%,在此中间,有一段风险收益高于标准债权产品,而又未达到股权投资的收益要求,在某些特定的情形之下,产生了夹层融资的市场需求。当夹层融资本身成为一种可以产品化的金融形式后,专业的夹层基金应运而生。

“尽管有高息债之类的标准化金融产品,但融资条件仍然受到各种条件限制。市场上需要既判断投资标的的实质风险和价值,同时融资方仅需支付一个相对高利率的债权对价,由此产生了夹层基金。”曹龙认为,在实操层面,夹层基金的产生可能是股权投资作为主导,匹配一部分的银行贷款,然而仍然有一部分融资空间未被满足。比如在做并购、或者MBO(管理层收购,Management Buy-Outs)、LBO(杠杆收购,Leveraged Buyout)之类业务时,已经具备了相应的股权投资和债权投资后,尚缺少一部分资金,而这部分资金的收益要求比股权投资要低,但是也接受比银行贷款高的利率水平,在这种情况下夹层基金就存在市场机会。这往往是实操层面夹层基金的由来。”

夹层基金在中国的发展与中国的金融市场环境紧密相关,中国的金融产品不够丰富的问题由来已久。在债权层面,最早只允许银行经营存贷业务,任何企业间的拆借都是违法的。而在股权层面,除了国家和个人可以出资进行股权投资外,在修改《公司法》和相关法律之前,投资型公司和投资企业的空间都受到极大的制约。在金融投资市场经过一段时间的发展后,股权投资领域开始繁荣。同时金融市场方面,更多的金融产品形式得以创设,债权型工具也日益丰富。但是现在的金融市场形成了与国外市场相似的一个问题——有最优先级、成本最低的债权;有劣后级、成本非常高的股权;中间层仍然是欠缺的。曹龙称:“就我国情况实际而言,这一中间层融资需求在过去几年的市场实践中,往往是由信托等非银行系金融产品来弥补的,因此信托业在过去几年得到了极大的发展。”

“信托填补了中国的夹层融资缺口,因此得到了空前的发展。至少这显示出中国的夹层融资需求是巨大的。夹层基金在此中获得生存空间,并发展壮大是存在牢固的市场基础的。”数据显示,30年来,信托业从初始阶段规模3000亿元左右,已经发展到2015年二季度末总规模达15.87万亿元,其规模甚至超过了作为传统金融业的保险行业总规模,信托业发展势头之猛可见一斑。

正因为夹层基金与信托业的生存空间相类似,所以说:第一,中国确确实实存在着夹层融资的市场需求。除了银行贷款和股权融资以外,中间层投资是必须要弥补的。第二,过去,中国一直是由信托和一些资管产品来弥补这个缝隙的,而今我国的夹层基金正在迅速的发展当中。

“在2008、2009年之前,中国真正意义上的夹层基金都是由外资团队来管理的,例如渣打直投的夹层基金部。这些外资团队作为第一代专业夹层投资团队为之后夹层投资在中国的现代化打下了非常坚实的基础。”

夹层基金存在的问题和解决方案

为什么在很长一段时间内没有形成人民币夹层基金?这与夹层基金和金融体系的完整程度和投资工具密切相关。夹层融资主要利用次级贷款、可转债、优先股等形式进行投资,但在中国,这些金融工具的利用仍然缺乏成熟的市场基础。

“目前人民币夹层基金可使用的工具还是非常少,催生了许多的变种形式。由于企业间拆借仍是禁止的,所以通过银行的委托贷款提供高息债是目前运用最为普遍的一种形式。同时,在股债转换工具尚未成熟的阶段,名股实债成为一种热门的投资模式。此外,诸如套用信托或者资管产品来满足夹层融资的需求也是非常普遍的。但是人民币领域还是无法直接运用海外夹层融资所使用的各种转债和转股工具。”曹龙表示。

除了投资工具欠缺外,独立的夹层基金其实也存在一些问题。这跟整个PE行业的资本业态、资本市场的成熟度有关。

从融资端来看,夹层基金整体收益率比股权投资更低,比如介于8%-12%区间内。但在中国的LP市场上,LP所一昧追求的是高收益,而忽视风险降低的因素。因此,即便是12%的年化收益对于很多LP而言并没有特别的吸引力。借用某些个人LP的说法,在市场好的时候,炒股就能获得20%的月收益,为什么要去投12%的年收益,还不提供保底。另一方面,中国的地下金融借贷利率维持在较高水平,也是制约夹层基金融资段的一个重要因素。

从资产管理人的角度出发,中国相对独立的PE机构来做夹层基金的管理团队还比较少。曹龙认为,目前在行业内有一定口碑和地位,相对独立和成熟的夹层基金团队主要有鼎晖夹层、弘毅夹层、中信产业基金夹层和光大夹层等。

从下游项目端来说,现阶段实体经济处于较差的历史时期,项目端能够承受12%以上利率的企业少之又少。之前在夹层融资的繁荣阶段,房地产、能源矿产、金融等行业是夹层融资的主要行业目标。但是,由于近一两年时间内,整体经济形势急转直下,市场流动性骤减,这些行业纷纷深陷泥潭之中不能自拔,高息融资的需求大幅降低。

总体来看,上游的融资环境不是很好,融资端追求高收益;中游的独立、专业管理团队还比较缺乏,资产管理人尚处于发展的初期;下游项目所处行业也比较集中并受经济周期影响。因此,从产业和行业的角度来看,今年对于整个夹层基金发展是一个较为严峻的时间点。

曹龙进一步分析道:“因为夹层融资的利率在10%以上,相应的项目端收益要在15%以上才能够覆盖成本,但中国能够接受年化15%收益率的项目一般都存在于金融业和房地产业,其他实体产业是难以企及的。但是房地产业近两年开始遇冷,金融业自今年6月底以来也颇为惨淡。因此,从下游项目来看,对夹层基金的发展不是特别好。”

他认为,在夹层基金实际操作过程中存在的问题还有以下几个:一是行业内对于私募股权基金能否公开进行债权投资存在一定的保留。国务院办公厅于2013年12月10日颁布的《国务院办公厅关于加强影子银行监管有关问题的通知》,其中第三条第(八)项规定“严禁私募股权投资基金开展债权类融资业务”。虽然这一文件并未实际发布,但是基本代表了监管思想中对于股权投资基金从事债权投资的禁止性思路。而2015年1月16日,中国银行业监督管理委员会就《商业银行委托贷款管理办法(征求意见稿)》公开征求意见,也提到了私募股权基金通过商业银行发放委托贷款将会受到限制。二是夹层基金仍要嵌套其他工具,不论是银行、信托还是券商资管等其他产品,中间会增加相应的交易成本。同时,在此过程中,夹层基金的专业性和独立性也将受到持牌金融机构的挤压。

对于如何解决上述问题,曹龙认为应该是一个多元互动的过程:第一,管理人的能力和品牌得到进一步加强,使得国内的个人投资人、机构投资人对管理人更加认可。第二,国内的投资环境如果能够得到进一步的改善,夹层基金可运用的金融工具将进一步丰富。第三,夹层基金与实体行业的发展是紧密联系在一起的。如果实体行业表现较差,夹层基金的发展空间就非常小。第四,中国的大资本运作需要得到进一步的发展,夹层基金更多还是与大型并购、资产剥离相关,期待中国的实体和金融市场发生更多的重量级交易。

“基因”不同的管理团队分化将更加明显

曹龙认为,中国第一代的管理团队目前还在市场的检验之中。第一代管理团队的来源主要有两大方向:一是外资团队转化而来,像弘毅夹层团队;二是从国内的信托或银行等机构脱身而出的,如鼎晖夹层团队。外资团队风格更加保守,但比较稳健,更关注投资组合的多元化以及风险控制;而从国内其他机构脱身而来的团队则十分接地气,如投资于高风险的房地产、能源矿业等行业,管理人和民营企业家的关系比较好,关注与企业家的互动,更加接地气。虽然当前人民币的夹层基金主要还是做资产端的夹层,例如企业家需要融资,一般都提供一些资产作为交易目标并提供担保。像一些更具主动管理能力的夹层团队,如光大夹层基金目前已经开始做权益类的夹层投资,就是可以为股权融资提供夹层融资,而且最终确实可以将该债权投资转化成股权,提高上行收益。因此,国内的夹层基金团队因“基因”不同而形成不同的投资风格和策略,也将逐渐形成分化,并且在未来两三年中这种分化会越发明显,投资人的可选择性也将更高。

据曹龙介绍,诺承投资近年代表国内的机构投资人配置了多只知名夹层基金,并且正在代表保险资金和社保基金对夹层基金进行尽职调查工作。

截止2015年年中,全球市场的私募债权基金募集情况如下:

截止2015年年中,全球市场的私募债权基金投资情况如下:

数据来源:Preqin 2015年2季度的私募债权报告