夹层基金:国际私募大鳄主流投资品种

发布时间:2015-08-31 10:08:18 作者: 来源:中国保险报·中保网

国际上,夹层基金已经成为资本市场不可或缺的一部分,其在一级市场另类投资基金中占比达13%,仅次于私募股权投资和风险资本投资。而反观国内,根据清科投资的数据,2013年PE新募基金中,夹层基金的数量仅占2%,募集金额在所有新募基金中只占3%,约为70亿元。随着中国产业结构调整,企业并购带来大量的投资机会,夹层投资、夹层基金的发挥作用的“舞台”必将越来越广阔。

夹层投资结合了股权投资和债权投资的优点

夹层投资具有投资风险适中、收益稳定的特点。其投资收益虽然低于期货、证券市场产品(股票、基金)、传统股权投资(PE、VC)和房地产投资,但其风险要小于它们。当前在国内投资环境下,股权投资和债权投资收益率均有一定下行,前者收益率约在15%-20%区间及更高,后者收益率在8%-12%的收益区间,为夹层投资及夹层基金提供了存在的空间。在某些案例中,夹层投资者可能会在以下方面获得有利地位,比如优先债务借款者违约而引起的交叉违约条款、留置公司资产和/或股份的第一或第二优先权。从“股权激励”中得到的股本收益也可非常可观,并可把回报率提高到与股权投资相媲美的程度。

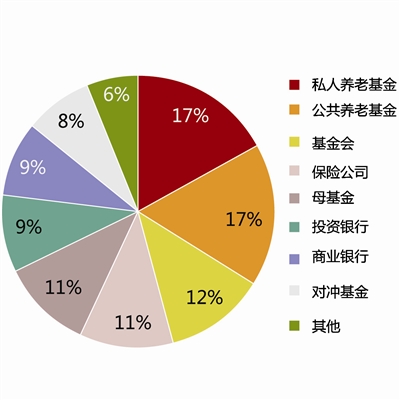

2013年全球夹层基金LP构成

退出的确定性较大。夹层投资的债务构成中通常会包含一个预先确定好的还款日程表,可以在一段时间内分期偿还债务,也可以一次还清。还款模式将取决于夹层投资的目标公司的现金流状况。因此,夹层投资提供的退出途径比私募股权投资更为明确(后者一般依赖于不确定性较大的清算方式)。与大多数私募股权基金相比,夹层投资的回报中有很大一部分来自于前端费用和定期的票息或利息收入。这一特性使夹层投资比传统的私募股权投资更具流动性。

夹层投资主要选择股权投资的较为成熟的阶段,如并购重组、危机夹层和夹层投资等。所选企业往往已经发展成熟,在项目的选择和判断上更加清晰,再结合风控手段,能有效降低风险。

夹层投资结合了债权和股权资本的特点,可获得较高的现金利息和股权部分资本溢价、分红,具有双重收益来源;夹层的债权性质通常会对企业融资后的行为进行约束管控,降低投资风险;投资期间有可预测的稳定的正规现金流入,如利息、本金还款等。夹层投资的结构可根据不同公司的需求进行调整。

夹层基金是国际金融市场重要组成部分

20世纪80年代,夹层投资基金在国际市场上兴起,分为并购基金、夹层基金等多种类型,主要用于支持企业新建扩张升级、横纵向并购发展,及运用于杠杆收购等。自1986年至2014年6月,夹层基金规模由3亿美元增长至3728亿美元,年复合增长率达29%,夹层基金在一级市场另类投资基金中占比达13%,仅次于私募股权投资和风险资本投资。目前,全球共有超过400家私募股权管理机构从事本类业务,包括黑石、凯雷、阿波罗、KKR等顶级机构,夹层基金在这些机构管理的总管理资产中已占25%-50%的比重。其中,阿波罗的夹层与信用投资占比更是高达56%。

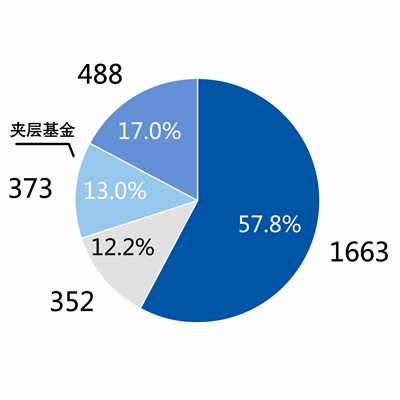

全球另类投资基金规模(bn USD)

夹层基金收益稳健。据统计,在1999-2009年的十年间,夹层基金在全球各类型基金中平均风险最低,并能获取中等偏上的收益。据测算,自1986年至2014年6月的所有夹层基金Net IRR(内部收益率)的均值为10.5%,在所有另类投资基金之中收益率偏高,波动率最小。

夹层基金的主要投资方向为中型公司、管理层收购(MBO)及杠杆收购(LBO)、房地产项目公司提供夹层贷款。对于年收入位于5千万~10亿美元的企业,提供再融资、扩张贷款和破产重组贷款。贷款利率一般在11%-19%,期限为5-10年,PIK(实物支付债务)是较常见的还款模式,同时往往会附带认股权证。在为MBO/LBO提供夹层资金方面,一般在LBO中夹层基金会提供10%-30%的资金,获取15%-25%的收益率,部分交易会附带认股权证。夹层基金为房地产项目公司提供储备贷款或开发贷款,期限一般1-3年。

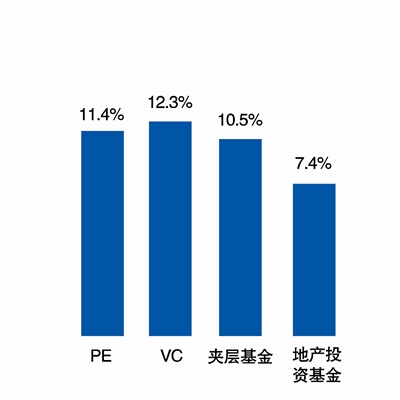

另类投资基金平均收益率

全球夹层基金投资人以机构为主。全球夹层基金投资者从早期的以保险公司为主逐渐转变为多种类型机构并重。私人养老基金、公共养老基金、保险公司和母基金等都是夹层基金重要的投资人。从全球募资来源来看,夹层基金63%的投资都来自北美,23%来自欧洲,来自亚洲及其他地区的仅占14%。

夹层基金在国内发展潜力巨大

中国的夹层基金从2005年开始萌芽,经过短时间的发展,已经形成了外资投资机构运作的专业夹层基金、全球性投资银行参与的夹层资本、国内银行参与的夹层资本以及国内专业机构运作的夹层基金共同活跃在市场的局面。目前,国内主要私募股权机构如鼎晖、中信产业基金、国开金融、弘毅投资、光大基金等均已设立了自己的人民币夹层基金或已涉足夹层业务。其中,中信产业基金是第一家真正做起夹层基金的机构,夹层基金规模达50亿元人民币。

除私募股权投资机构外,一些大型信托公司也已经开展夹层投资业务,如平安信托、中信信托、中融信托等。一些大型金融投资机构如新沃资本和信业基金,虽然并未独立发起夹层基金,但其偏债的投资业务和大部分为房地产的投资标的,实际上采取的是夹层基金的投资策略,是构成国内夹层投资市场的主体。

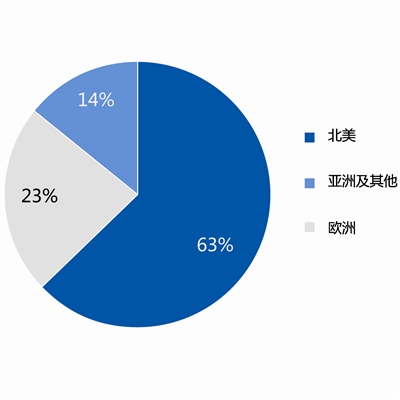

2013年全球夹层投资者地域分布

尽管如此,对于夹层基金,中国国内尚缺乏足够多的机构投资者,目前国内夹层基金主要资金来源是金融机构自有资金,部分私人高端客户、企业资金等。但自2013年开始,越来越多的机构投资者开始逐步向夹层基金注资,如已有保险机构参与投资了鼎晖投资旗下的夹层投资基金,这一合作方向为PE与保险资金的合作提供了有益参照。同时,保险资金和社保资金还大量参与明股实债形式的股权投资基金或不动产投资基金。

目前,中国经济发展已进入“新常态”,经济增速逐步放缓,但仍将保持较高增速。民营企业、金融、科技行业等将受益。同时,中国面临着产业结构调整,结构转型将给私募股权投资市场、股权并购市场等带来大量的投资机会。夹层投资、夹层基金的发挥作用的“舞台”必将越来越广阔。

另类投资基金收益率分布

夹层基金可成为国内并购融资的重要资金渠道,在并购市场有着巨大的机遇。目前,国内的并购融资制度并不完善。国内银行并购贷款刚刚起步,对企业债的发债主体也有着严格的限制,因此企业并购就需要通过其他方式融资,夹层基金十分适合介入到这个融资过程。2014年中国并购市场交易规模创新高,根据CVSource投中数据终端显示,2014年中国并购市场宣布交易案例达6967起,宣布交易规模3722.27亿美元,数量及金额较2013年同比分别增长14.14%、1.47%。

夹层基金是紧缩政策下房地产业筹集资金的重要方式。房地产夹层投资在未来五到十年仍是一个安全性较高、快速增长的领域。2014年,我国的城市化率达到54.8%,距离发达国家70%的城市化率仍有较大的发展空间。随着人口的迁移和居民收入的提高,未来我国对住房的刚性需求、改善性需求及投资需求依然大量存在。

夹层基金在国际私募股权管理机构管理总资产中的占比

夹层资本将成为解决中小企业融资难的一剂良方。银行目前面临流动性偏紧,头寸短缺的问题,因此国有企业仍将是银行这类保守型的金融机构首选的贷款对象。其次,各地小额贷款公司普遍规模偏小,利率较高,单笔贷款额度有限,借款时间短,难以满足大多数民营企业对资金的需求。

国际上,夹层基金已经成为资本市场不可或缺的一部分,其在一级市场另类投资基金中占比达13%,仅次于私募股权投资和风险资本投资。而反观国内,根据清科投资的数据,2013年PE新募基金中,夹层基金的数量仅占2%,募集金额在所有新募基金中只占3%,约为70亿元。随着中国产业结构调整,企业并购带来大量的投资机会,夹层投资、夹层基金的发挥作用的“舞台”必将越来越广阔。

夹层投资结合了股权投资和债权投资的优点

夹层投资具有投资风险适中、收益稳定的特点。其投资收益虽然低于期货、证券市场产品(股票、基金)、传统股权投资(PE、VC)和房地产投资,但其风险要小于它们。当前在国内投资环境下,股权投资和债权投资收益率均有一定下行,前者收益率约在15%-20%区间及更高,后者收益率在8%-12%的收益区间,为夹层投资及夹层基金提供了存在的空间。在某些案例中,夹层投资者可能会在以下方面获得有利地位,比如优先债务借款者违约而引起的交叉违约条款、留置公司资产和/或股份的第一或第二优先权。从“股权激励”中得到的股本收益也可非常可观,并可把回报率提高到与股权投资相媲美的程度。

2013年全球夹层基金LP构成

退出的确定性较大。夹层投资的债务构成中通常会包含一个预先确定好的还款日程表,可以在一段时间内分期偿还债务,也可以一次还清。还款模式将取决于夹层投资的目标公司的现金流状况。因此,夹层投资提供的退出途径比私募股权投资更为明确(后者一般依赖于不确定性较大的清算方式)。与大多数私募股权基金相比,夹层投资的回报中有很大一部分来自于前端费用和定期的票息或利息收入。这一特性使夹层投资比传统的私募股权投资更具流动性。

夹层投资主要选择股权投资的较为成熟的阶段,如并购重组、危机夹层和夹层投资等。所选企业往往已经发展成熟,在项目的选择和判断上更加清晰,再结合风控手段,能有效降低风险。

夹层投资结合了债权和股权资本的特点,可获得较高的现金利息和股权部分资本溢价、分红,具有双重收益来源;夹层的债权性质通常会对企业融资后的行为进行约束管控,降低投资风险;投资期间有可预测的稳定的正规现金流入,如利息、本金还款等。夹层投资的结构可根据不同公司的需求进行调整。

夹层基金是国际金融市场重要组成部分

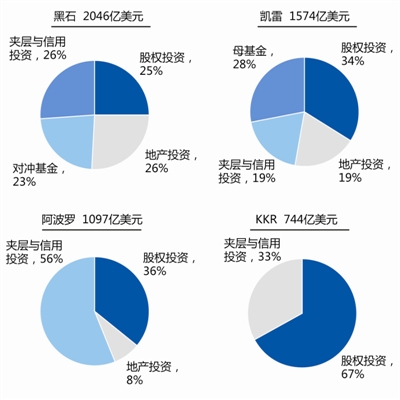

20世纪80年代,夹层投资基金在国际市场上兴起,分为并购基金、夹层基金等多种类型,主要用于支持企业新建扩张升级、横纵向并购发展,及运用于杠杆收购等。自1986年至2014年6月,夹层基金规模由3亿美元增长至3728亿美元,年复合增长率达29%,夹层基金在一级市场另类投资基金中占比达13%,仅次于私募股权投资和风险资本投资。目前,全球共有超过400家私募股权管理机构从事本类业务,包括黑石、凯雷、阿波罗、KKR等顶级机构,夹层基金在这些机构管理的总管理资产中已占25%-50%的比重。其中,阿波罗的夹层与信用投资占比更是高达56%。

全球另类投资基金规模(bn USD)

夹层基金收益稳健。据统计,在1999-2009年的十年间,夹层基金在全球各类型基金中平均风险最低,并能获取中等偏上的收益。据测算,自1986年至2014年6月的所有夹层基金Net IRR(内部收益率)的均值为10.5%,在所有另类投资基金之中收益率偏高,波动率最小。

夹层基金的主要投资方向为中型公司、管理层收购(MBO)及杠杆收购(LBO)、房地产项目公司提供夹层贷款。对于年收入位于5千万~10亿美元的企业,提供再融资、扩张贷款和破产重组贷款。贷款利率一般在11%-19%,期限为5-10年,PIK(实物支付债务)是较常见的还款模式,同时往往会附带认股权证。在为MBO/LBO提供夹层资金方面,一般在LBO中夹层基金会提供10%-30%的资金,获取15%-25%的收益率,部分交易会附带认股权证。夹层基金为房地产项目公司提供储备贷款或开发贷款,期限一般1-3年。

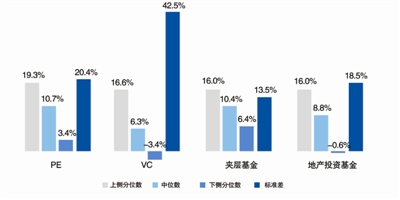

另类投资基金平均收益率

全球夹层基金投资人以机构为主。全球夹层基金投资者从早期的以保险公司为主逐渐转变为多种类型机构并重。私人养老基金、公共养老基金、保险公司和母基金等都是夹层基金重要的投资人。从全球募资来源来看,夹层基金63%的投资都来自北美,23%来自欧洲,来自亚洲及其他地区的仅占14%。

夹层基金在国内发展潜力巨大

中国的夹层基金从2005年开始萌芽,经过短时间的发展,已经形成了外资投资机构运作的专业夹层基金、全球性投资银行参与的夹层资本、国内银行参与的夹层资本以及国内专业机构运作的夹层基金共同活跃在市场的局面。目前,国内主要私募股权机构如鼎晖、中信产业基金、国开金融、弘毅投资、光大基金等均已设立了自己的人民币夹层基金或已涉足夹层业务。其中,中信产业基金是第一家真正做起夹层基金的机构,夹层基金规模达50亿元人民币。

除私募股权投资机构外,一些大型信托公司也已经开展夹层投资业务,如平安信托、中信信托、中融信托等。一些大型金融投资机构如新沃资本和信业基金,虽然并未独立发起夹层基金,但其偏债的投资业务和大部分为房地产的投资标的,实际上采取的是夹层基金的投资策略,是构成国内夹层投资市场的主体。

2013年全球夹层投资者地域分布

尽管如此,对于夹层基金,中国国内尚缺乏足够多的机构投资者,目前国内夹层基金主要资金来源是金融机构自有资金,部分私人高端客户、企业资金等。但自2013年开始,越来越多的机构投资者开始逐步向夹层基金注资,如已有保险机构参与投资了鼎晖投资旗下的夹层投资基金,这一合作方向为PE与保险资金的合作提供了有益参照。同时,保险资金和社保资金还大量参与明股实债形式的股权投资基金或不动产投资基金。

目前,中国经济发展已进入“新常态”,经济增速逐步放缓,但仍将保持较高增速。民营企业、金融、科技行业等将受益。同时,中国面临着产业结构调整,结构转型将给私募股权投资市场、股权并购市场等带来大量的投资机会。夹层投资、夹层基金的发挥作用的“舞台”必将越来越广阔。

另类投资基金收益率分布

夹层基金可成为国内并购融资的重要资金渠道,在并购市场有着巨大的机遇。目前,国内的并购融资制度并不完善。国内银行并购贷款刚刚起步,对企业债的发债主体也有着严格的限制,因此企业并购就需要通过其他方式融资,夹层基金十分适合介入到这个融资过程。2014年中国并购市场交易规模创新高,根据CVSource投中数据终端显示,2014年中国并购市场宣布交易案例达6967起,宣布交易规模3722.27亿美元,数量及金额较2013年同比分别增长14.14%、1.47%。

夹层基金是紧缩政策下房地产业筹集资金的重要方式。房地产夹层投资在未来五到十年仍是一个安全性较高、快速增长的领域。2014年,我国的城市化率达到54.8%,距离发达国家70%的城市化率仍有较大的发展空间。随着人口的迁移和居民收入的提高,未来我国对住房的刚性需求、改善性需求及投资需求依然大量存在。

夹层基金在国际私募股权管理机构管理总资产中的占比

夹层资本将成为解决中小企业融资难的一剂良方。银行目前面临流动性偏紧,头寸短缺的问题,因此国有企业仍将是银行这类保守型的金融机构首选的贷款对象。其次,各地小额贷款公司普遍规模偏小,利率较高,单笔贷款额度有限,借款时间短,难以满足大多数民营企业对资金的需求。