风险均衡配置时代启幕

——专访美国PanAgora资产管理公司首席投资官兼多资产研究部主管钱恩平 发布时间:2015-12-07 09:22:37 作者:李忠献 来源:中国保险报·中保网

□记者 李忠献

美国商务部近日公布,10月美国新屋销售大幅回升,远高于预期,达到2014年8月以来最高,美国房地产市场持续复苏。今年第三季度美国实际国内生产总值按年率计算增长2.1%,高于初次预估的1.5%。尤其是11月非农就业的增加大大超过预测:美国11月非农就业人口增加21.1万人,好于预期的增加20万人。这是12月FOMC会议前最后一次非农就业报告,将成为美联储12月政策决议的重要参考,而强劲的数据意味着美联储12月加息将成为大概率事件。

资本市场是否会迎来波动?时下流行的风险均衡策略是否能够应对?走出国门的投资者该如何进行资产配置?对此,《中国保险报》记者专访了风险均衡投资策略的提出者,美国PanAgora资产管理公司首席投资官兼多资产研究部主管钱恩平。

更直观合理的风险均衡策略

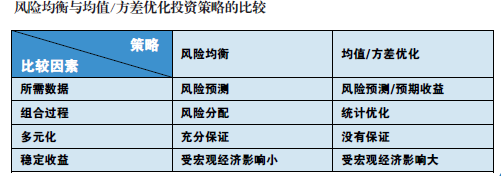

对于国内投资者来说,早已为华尔街所熟知的风险均衡策略也许还有些许陌生。何为风险均衡?风险均衡指调整投资组合中各类资产的配置比例使得各类资产的风险贡献大小均等。以股票与债券构成的投资组合为例,风险均衡的主导思想是要使债券与股票对投资者带来的风险相等。由于股票的风险高于债券,要使得风险均衡,需要多配置债券,少配置股票,才能达到风险均衡的目标。2006年,钱恩平提出风险均衡投资策略,目前该投资策略已经为多家大型海外资产管理公司所广泛应用。

钱恩平告诉记者,风险均衡策略的基本点是量化概念,这个策略关键的是量化的概念与各类资产基本面的研究相结合,在哪个方向上的均衡,而不是盲目的均衡。风险均衡策略主要用于股票、债券和商品三大资产的配置,在每一资产类别的资产配置中也可以采用风险均衡策略,如股票的各个板块之间、各个国家之间等。股票历史悠久,对经济的解释非常到位,企业在得到投资者资金后开发产品,面临一定风险;利率也面临着通货膨胀风险和偿还风险;而商品完全是由价值来决定,没有固定收益,可以对冲通货膨胀风险。在美国投资界,有些投资者认为还应该增加第四种风险配置,即信用风险。“其实信用风险与股票风险的相关性比较大,当经济衰退时,股票下跌,信用价差马上上升,因此应该将信用风险纳入到股票风险中。”

“风险均衡策略用于资产配置时,配置需要经常调整,一般用于选取流动性比较强的资产来配置,因此,类似于房地产和私募股权投资等将不会考虑用于风险均衡策略中。”钱恩平进一步阐述。

在传统的投资组合中,投资者往往把60%的资产配置在股票上,40%配置在债券上。而实际上通过计算可以知道传统的投资组合中,90%的风险主要集中在股票上,如果采用风险均衡策略则应配置25%的股票,75%的债券。更让人惊奇的是,调整后的投资组合比传统的投资组合拥有更高的夏普比率。

有些投资者可能会疑惑:股票的投资收益明显高于债券,从收益率的角度来看,增加债券的比例、降低股票的比例无疑会导致投资组合的整体收益率降低。

对此,钱恩平表示,这时候可以通过加杠杆的方法,如利用期货等衍生工具。值得注意的是杠杆比例也不能太高,因为这种稳定的投资策略只是为了达到一定的回报率,而不是为了盲目追求高收益。通过长期实践,风险均衡策略的年化投资收益率能达到7%~8%。在当前国内投资机构面临资产配置荒的背景下,7%~8%的投资收益率显然具有很大的吸引力。

风险均衡的投资策略是否也有失灵的时候?“当然,任何投资策略都不能短期‘旱涝保收’。”钱恩平对记者说,尽管风险均衡策略从长期看能获得可观的投资收益率,但短期也会承受一定的风险。如2013年美联储前主席伯南克突然宣布可能会缩减量化宽松时,各大资产纷纷下跌,使得风险均衡策略也受到负面影响。然而,此次变故是由于货币政策的变化导致的,与经济基本面没有太大的关系,因此,下跌后也是采用风险均衡策略配置资产的良机,能提高长期投资回报率。

欧元区的股票比美股更有吸引力

美联储加息脚步渐近,欧元区经济刺激作用逐渐显现,而新兴经济体国家经济正遭受冲击……后金融危机时期,全球经济体复苏步伐不一。美联储加息会对全球经济和全球资本市场产生怎样的影响?各大资产价格是否会出现2013年那样的下跌?对于越来越多走出国门的海外投资者而言,该如何面对纷繁复杂的全球宏观环境?

说起海外投资,一个绕不开的话题就是人民币的汇率问题。由于国内投资品种有限(大多投资在股票、债券和房地产),无法进行充分的多元化分散投资,因此,越来越多的国内投资机构走出国门,进行海外投资,以分散风险。在这样复杂的国际背景下,人民币会呈现怎样的走势无疑会引起投资者的密切关注。钱恩平认为,人民币从中长期来看呈贬值趋势,但短期会比较稳定,中国的经济结构正在发生变化,增速下行,在这种背景下,人民币的贬值对于中国经济是有好处的。而人民币加入SDR,对于投资者持有人民币是有吸引力的,因此,短期内人民币将保持稳定。此外,加入SDR还能使海外投资更加开放。随着金融工具的不断完善,也会有相应的对冲汇率风险的工具出现。

至于美联储加息会产生怎样的影响,在钱恩平看来,此次美联储加息与2013年伯南克宣布缩减量化宽松不同,伯南克宣布缩减量化宽松大大出乎人们的意料,因此在他宣布时,资本市场立即出现波动;而此次美联储加息已经提前“预告”,市场早已预期。此外,伯南克宣布缩减量化宽松是一个货币政策周期的开始,此次加息仅仅是这个货币政策的延续,美联储加息也是一个缓慢的过程。因此,此次加息的影响会比上一次小很多:美股不会出现大跌;利率可能会上升,但幅度有限;商品可能会下跌。虽然美股不会进入熊市,但投资回报率会比其他地区,如欧元区要小。

欧元区现在面临经济增长缓慢、通货紧缩风险,欧洲央行正准备增加货币宽松,欧元区的股票投资会更有吸引力。相比美国,市场对于欧元区的经济前景目前都比较悲观。“对于市场都看好的地区,大家不要太过热衷;而对于大家都不看好的地方,可以仔细研究。此次加息虽然可能会导致新兴市场资本流出,但是除非遇到很强的全球性的经济衰退,否则不会引起新一轮熊市。”钱恩平称。

对于没有任何海外投资经验的投资者,钱恩平建议,可以选择风险均衡策略作为出发点,加入一些自己的投资策略和方式,不能盲目进行投资。也可选择与当地经验丰富的专业投资机构合作,这些机构更加熟悉当地的投资环境,也愿意与国内的投资机构建立合作关系,国内的投资机构可以向他们学习投资经验和方法,这样对双方都非常有利。

夏普比率

夏普比率(SharpeRatio)又被称为夏普指数——基金绩效评价标准化指标。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。所以理性的投资人选择投资标的与投资组合的主要目的为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。

夏普比率计算公式:=[E(Rp)-Rf]/σp,其中,E(Rp)为投资组合预期报酬率,Rf为无风险利率,σp为投资组合的标准差。

钱恩平

英文名Edward Qian,博士,持有CFA证书,现任美国PanAgora资产管理公司首席投资官兼多资产研究部主管。

钱恩平拥有北京大学数学学士学位、美国佛罗里达州立大学应用数学博士学位,是荷兰莱顿大学天体物理学博士后、美国国家科学基金会和麻省理工学院数学博士后。1996年开始投资生涯,先后担任Back Bay Advisors公司的固定收益量化分析师,Putnam投资管理公司的高级资产配置分析师。2005年加入PanAgora资产管理公司,成为PanAgora高级管理委员会成员。

钱恩平博士的投资研究具有广泛的影响力。在其论文中,他对风险贡献和资产配置的阐述为风险均衡投资策略奠定了理论基础。风险均衡理论是他命名而来,同时,他还围绕风险均衡发表了多篇论文。钱恩平为量化股票投资组合管理做出了重大贡献,是用投资组合理论来评估α因子和建立多因素模型的先行者。此外,他还是《量化股票投资组合管理:现代技术和应用程序》一书的作者之一。因其发表的优秀文章,他获得了伯恩斯坦法博齐/雅各布斯利维奖。他关于风险均衡的专著——《风险均衡与基本面分析》将于明年初发行。

□记者 李忠献

美国商务部近日公布,10月美国新屋销售大幅回升,远高于预期,达到2014年8月以来最高,美国房地产市场持续复苏。今年第三季度美国实际国内生产总值按年率计算增长2.1%,高于初次预估的1.5%。尤其是11月非农就业的增加大大超过预测:美国11月非农就业人口增加21.1万人,好于预期的增加20万人。这是12月FOMC会议前最后一次非农就业报告,将成为美联储12月政策决议的重要参考,而强劲的数据意味着美联储12月加息将成为大概率事件。

资本市场是否会迎来波动?时下流行的风险均衡策略是否能够应对?走出国门的投资者该如何进行资产配置?对此,《中国保险报》记者专访了风险均衡投资策略的提出者,美国PanAgora资产管理公司首席投资官兼多资产研究部主管钱恩平。

更直观合理的风险均衡策略

对于国内投资者来说,早已为华尔街所熟知的风险均衡策略也许还有些许陌生。何为风险均衡?风险均衡指调整投资组合中各类资产的配置比例使得各类资产的风险贡献大小均等。以股票与债券构成的投资组合为例,风险均衡的主导思想是要使债券与股票对投资者带来的风险相等。由于股票的风险高于债券,要使得风险均衡,需要多配置债券,少配置股票,才能达到风险均衡的目标。2006年,钱恩平提出风险均衡投资策略,目前该投资策略已经为多家大型海外资产管理公司所广泛应用。

钱恩平告诉记者,风险均衡策略的基本点是量化概念,这个策略关键的是量化的概念与各类资产基本面的研究相结合,在哪个方向上的均衡,而不是盲目的均衡。风险均衡策略主要用于股票、债券和商品三大资产的配置,在每一资产类别的资产配置中也可以采用风险均衡策略,如股票的各个板块之间、各个国家之间等。股票历史悠久,对经济的解释非常到位,企业在得到投资者资金后开发产品,面临一定风险;利率也面临着通货膨胀风险和偿还风险;而商品完全是由价值来决定,没有固定收益,可以对冲通货膨胀风险。在美国投资界,有些投资者认为还应该增加第四种风险配置,即信用风险。“其实信用风险与股票风险的相关性比较大,当经济衰退时,股票下跌,信用价差马上上升,因此应该将信用风险纳入到股票风险中。”

“风险均衡策略用于资产配置时,配置需要经常调整,一般用于选取流动性比较强的资产来配置,因此,类似于房地产和私募股权投资等将不会考虑用于风险均衡策略中。”钱恩平进一步阐述。

在传统的投资组合中,投资者往往把60%的资产配置在股票上,40%配置在债券上。而实际上通过计算可以知道传统的投资组合中,90%的风险主要集中在股票上,如果采用风险均衡策略则应配置25%的股票,75%的债券。更让人惊奇的是,调整后的投资组合比传统的投资组合拥有更高的夏普比率。

有些投资者可能会疑惑:股票的投资收益明显高于债券,从收益率的角度来看,增加债券的比例、降低股票的比例无疑会导致投资组合的整体收益率降低。

对此,钱恩平表示,这时候可以通过加杠杆的方法,如利用期货等衍生工具。值得注意的是杠杆比例也不能太高,因为这种稳定的投资策略只是为了达到一定的回报率,而不是为了盲目追求高收益。通过长期实践,风险均衡策略的年化投资收益率能达到7%~8%。在当前国内投资机构面临资产配置荒的背景下,7%~8%的投资收益率显然具有很大的吸引力。

风险均衡的投资策略是否也有失灵的时候?“当然,任何投资策略都不能短期‘旱涝保收’。”钱恩平对记者说,尽管风险均衡策略从长期看能获得可观的投资收益率,但短期也会承受一定的风险。如2013年美联储前主席伯南克突然宣布可能会缩减量化宽松时,各大资产纷纷下跌,使得风险均衡策略也受到负面影响。然而,此次变故是由于货币政策的变化导致的,与经济基本面没有太大的关系,因此,下跌后也是采用风险均衡策略配置资产的良机,能提高长期投资回报率。

欧元区的股票比美股更有吸引力

美联储加息脚步渐近,欧元区经济刺激作用逐渐显现,而新兴经济体国家经济正遭受冲击……后金融危机时期,全球经济体复苏步伐不一。美联储加息会对全球经济和全球资本市场产生怎样的影响?各大资产价格是否会出现2013年那样的下跌?对于越来越多走出国门的海外投资者而言,该如何面对纷繁复杂的全球宏观环境?

说起海外投资,一个绕不开的话题就是人民币的汇率问题。由于国内投资品种有限(大多投资在股票、债券和房地产),无法进行充分的多元化分散投资,因此,越来越多的国内投资机构走出国门,进行海外投资,以分散风险。在这样复杂的国际背景下,人民币会呈现怎样的走势无疑会引起投资者的密切关注。钱恩平认为,人民币从中长期来看呈贬值趋势,但短期会比较稳定,中国的经济结构正在发生变化,增速下行,在这种背景下,人民币的贬值对于中国经济是有好处的。而人民币加入SDR,对于投资者持有人民币是有吸引力的,因此,短期内人民币将保持稳定。此外,加入SDR还能使海外投资更加开放。随着金融工具的不断完善,也会有相应的对冲汇率风险的工具出现。

至于美联储加息会产生怎样的影响,在钱恩平看来,此次美联储加息与2013年伯南克宣布缩减量化宽松不同,伯南克宣布缩减量化宽松大大出乎人们的意料,因此在他宣布时,资本市场立即出现波动;而此次美联储加息已经提前“预告”,市场早已预期。此外,伯南克宣布缩减量化宽松是一个货币政策周期的开始,此次加息仅仅是这个货币政策的延续,美联储加息也是一个缓慢的过程。因此,此次加息的影响会比上一次小很多:美股不会出现大跌;利率可能会上升,但幅度有限;商品可能会下跌。虽然美股不会进入熊市,但投资回报率会比其他地区,如欧元区要小。

欧元区现在面临经济增长缓慢、通货紧缩风险,欧洲央行正准备增加货币宽松,欧元区的股票投资会更有吸引力。相比美国,市场对于欧元区的经济前景目前都比较悲观。“对于市场都看好的地区,大家不要太过热衷;而对于大家都不看好的地方,可以仔细研究。此次加息虽然可能会导致新兴市场资本流出,但是除非遇到很强的全球性的经济衰退,否则不会引起新一轮熊市。”钱恩平称。

对于没有任何海外投资经验的投资者,钱恩平建议,可以选择风险均衡策略作为出发点,加入一些自己的投资策略和方式,不能盲目进行投资。也可选择与当地经验丰富的专业投资机构合作,这些机构更加熟悉当地的投资环境,也愿意与国内的投资机构建立合作关系,国内的投资机构可以向他们学习投资经验和方法,这样对双方都非常有利。

夏普比率

夏普比率(SharpeRatio)又被称为夏普指数——基金绩效评价标准化指标。夏普比率就是一个可以同时对收益与风险加以综合考虑的三大经典指标之一。投资中有一个常规的特点,即投资标的的预期报酬越高,投资人所能忍受的波动风险越高;反之,预期报酬越低,波动风险也越低。所以理性的投资人选择投资标的与投资组合的主要目的为:在固定所能承受的风险下,追求最大的报酬;或在固定的预期报酬下,追求最低的风险。

夏普比率计算公式:=[E(Rp)-Rf]/σp,其中,E(Rp)为投资组合预期报酬率,Rf为无风险利率,σp为投资组合的标准差。

钱恩平

英文名Edward Qian,博士,持有CFA证书,现任美国PanAgora资产管理公司首席投资官兼多资产研究部主管。

钱恩平拥有北京大学数学学士学位、美国佛罗里达州立大学应用数学博士学位,是荷兰莱顿大学天体物理学博士后、美国国家科学基金会和麻省理工学院数学博士后。1996年开始投资生涯,先后担任Back Bay Advisors公司的固定收益量化分析师,Putnam投资管理公司的高级资产配置分析师。2005年加入PanAgora资产管理公司,成为PanAgora高级管理委员会成员。

钱恩平博士的投资研究具有广泛的影响力。在其论文中,他对风险贡献和资产配置的阐述为风险均衡投资策略奠定了理论基础。风险均衡理论是他命名而来,同时,他还围绕风险均衡发表了多篇论文。钱恩平为量化股票投资组合管理做出了重大贡献,是用投资组合理论来评估α因子和建立多因素模型的先行者。此外,他还是《量化股票投资组合管理:现代技术和应用程序》一书的作者之一。因其发表的优秀文章,他获得了伯恩斯坦法博齐/雅各布斯利维奖。他关于风险均衡的专著——《风险均衡与基本面分析》将于明年初发行。