债市尚有空间 股市机会可期

发布时间:2016-01-18 10:06:40 作者:王成林 来源:中国保险报·中保网

债券市场上涨空间进一步被压缩,增配债券的收益率偏低,看平债券;股票市场大幅下跌,大量筹码亏损卖出,市场风险得到释放,建议保持轻仓,1月底增持。

□王成林

近日,离岸人民币大幅贬值,市场对中国经济的看法悲观,近期国际资本外流较多。国内经济结构改革将加大力度淘汰落后产能、缩减供给,提高产品质量,升级产业结构,中国宏观经济将进入阵痛期。

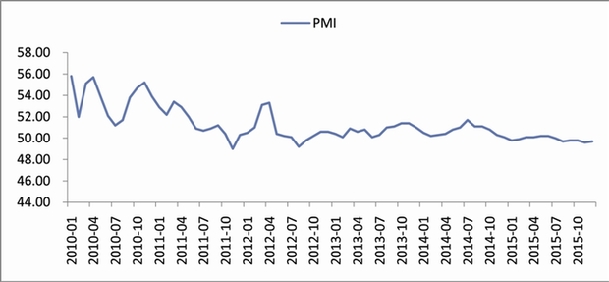

PMI指数

在汇市让央行操碎心的同时,股票市场近期大幅下跌,跌幅之大出乎市场预料,多数获利筹码已经兑现收益,市场风险得到部分释放,目前市场人气较低。股市大跌加重了避险情绪,推高债券市场,债券市场已在高位,未来可能继续降息,但是对债市的推动作用有限,增量资金配置债券的收益率较低,但随着通货紧缩的深化,债市仍有上行空间。

大宗商品市场仍然在底部盘整,未来可能继续振荡。未来两周最优资产配置策略:低配股票,平配债券。

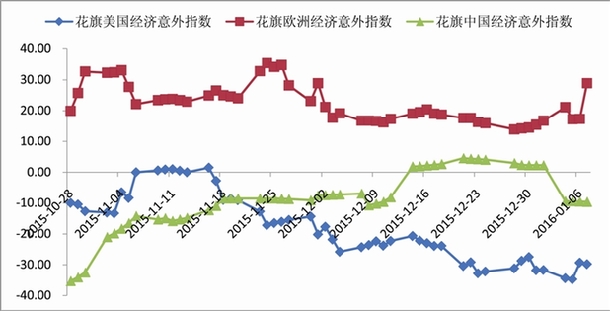

主要经济体经济意外指数

月底权益类加仓时机可期

从股票市场来看,近期市场跌幅较大,出乎市场预料,在市场盘整期间,多数获利盘已经兑现收益,近期的连续下跌已经使相当一部分筹码处于亏损状态,上方套牢盘增多。从两市的估值水平看,估值虚高的部分主要集中在中小创板块,大盘蓝筹股的估值较低,因此两市估值水平总体上较为合理。市场大跌后,中小创跌幅较大,估值泡沫被挤压。

近期的市场大跌中非理性错杀行为较多,熔断新规施行后加剧了市场恐慌,机构投资者在大跌行情中面临的赎回压力加大,导致相当一部分机构被迫杀跌,因此市场参与者近期普遍亏损。目前市场仍然是存量资金博弈,近期的市场下跌,投资者亏损也为增量资金入场获利提供了契机。从目前的市场资金结构上看,金融市场其实存在足够资金,只是目前做多意愿不强。政策面上,避免市场估值水平过低,降低直接融资的成本仍然是资本市场发展的大方针。因此,建议目前权益类资产仍保持轻仓,预计加仓时机在1月底。

从债券市场来看,连续降息之后债券市场的上涨空间已经很小,近期避险情绪加重已经推高债市,债券市场继续上涨的空间进一步被压缩,增量资金配置债券的收益率偏低,但随着通缩深化,债市仍有上涨空间,因此建议平配债券。

此外,大宗商品市场则整体盘整,反弹时机有待观察。由于债券市场收益率偏低,股票市场近期人气较低,可转债配置价值较低。

根据上述市场分析,在资产配置上,提出三大建议和策略:一是债券市场上涨空间进一步被压缩,增配债券的收益率偏低,看平债券。二是股票市场大幅下跌,大量筹码亏损卖出,市场风险得到释放,建议保持轻仓,1月底增持。三是大宗商品市场继续盘整,看平大宗商品。因此,建议资产配置低配股票,平配债券。

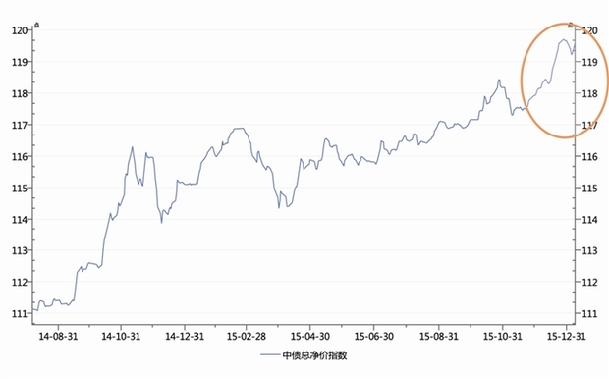

中债总净价指数

存量资金博弈中结构性机会显现

从宏观因素来看,近期美元大幅上涨,市场对美国经济的预期提高,导致美国经济继续低于预期。中国经济预期降低,经济发展形势又低于预期,形势较为严峻。欧洲经济发展势头良好。PMI指数继续低于荣枯线,前值49.60,现值49.70,国内企业继续降低采购,缩减产能。

流动性分析

从其他因素分析可见:首先,近期市场资金流出净流出量较大,大量筹码在这波下跌过程中亏损卖出,由于熔断机制在大跌中禁锢了流动性,上方套牢盘无法及早卖出,大量套牢盘产生惜售心理,存量资金博弈的行情中出现了结构性机会。

其次,大跌过程中,多数开放式股票型基金反而在逢低加仓,持仓比例迅速提高,基金的持仓增加意味着市场的筹码集中度提高,机构投资者认为未来跌幅有限,预计1月底后会有反弹机会。

再次,目前的两市估值水平已经与2014年年末的估值水平相当,蓝筹股估值水平较为合理,市场存在结构性机会。目前通缩环境下个别商品的价格已经跌至近年来的低点,部分商品价格开始回升,下半年若出现通缩缓解,商品价格普遍回升,两市估值虚高的企业也有望改善经营。

最后,债券市场上涨空间较小。由于避险情绪推高债市,债券市场高位震荡还将持续,在利率较低的形势下,未来债券发行量有望继续增加。

(作者单位:中华保险研究所)

数据来源:Wind资讯 中国债券信息网

债券市场上涨空间进一步被压缩,增配债券的收益率偏低,看平债券;股票市场大幅下跌,大量筹码亏损卖出,市场风险得到释放,建议保持轻仓,1月底增持。

□王成林

近日,离岸人民币大幅贬值,市场对中国经济的看法悲观,近期国际资本外流较多。国内经济结构改革将加大力度淘汰落后产能、缩减供给,提高产品质量,升级产业结构,中国宏观经济将进入阵痛期。

PMI指数

在汇市让央行操碎心的同时,股票市场近期大幅下跌,跌幅之大出乎市场预料,多数获利筹码已经兑现收益,市场风险得到部分释放,目前市场人气较低。股市大跌加重了避险情绪,推高债券市场,债券市场已在高位,未来可能继续降息,但是对债市的推动作用有限,增量资金配置债券的收益率较低,但随着通货紧缩的深化,债市仍有上行空间。

大宗商品市场仍然在底部盘整,未来可能继续振荡。未来两周最优资产配置策略:低配股票,平配债券。

主要经济体经济意外指数

月底权益类加仓时机可期

从股票市场来看,近期市场跌幅较大,出乎市场预料,在市场盘整期间,多数获利盘已经兑现收益,近期的连续下跌已经使相当一部分筹码处于亏损状态,上方套牢盘增多。从两市的估值水平看,估值虚高的部分主要集中在中小创板块,大盘蓝筹股的估值较低,因此两市估值水平总体上较为合理。市场大跌后,中小创跌幅较大,估值泡沫被挤压。

近期的市场大跌中非理性错杀行为较多,熔断新规施行后加剧了市场恐慌,机构投资者在大跌行情中面临的赎回压力加大,导致相当一部分机构被迫杀跌,因此市场参与者近期普遍亏损。目前市场仍然是存量资金博弈,近期的市场下跌,投资者亏损也为增量资金入场获利提供了契机。从目前的市场资金结构上看,金融市场其实存在足够资金,只是目前做多意愿不强。政策面上,避免市场估值水平过低,降低直接融资的成本仍然是资本市场发展的大方针。因此,建议目前权益类资产仍保持轻仓,预计加仓时机在1月底。

从债券市场来看,连续降息之后债券市场的上涨空间已经很小,近期避险情绪加重已经推高债市,债券市场继续上涨的空间进一步被压缩,增量资金配置债券的收益率偏低,但随着通缩深化,债市仍有上涨空间,因此建议平配债券。

此外,大宗商品市场则整体盘整,反弹时机有待观察。由于债券市场收益率偏低,股票市场近期人气较低,可转债配置价值较低。

根据上述市场分析,在资产配置上,提出三大建议和策略:一是债券市场上涨空间进一步被压缩,增配债券的收益率偏低,看平债券。二是股票市场大幅下跌,大量筹码亏损卖出,市场风险得到释放,建议保持轻仓,1月底增持。三是大宗商品市场继续盘整,看平大宗商品。因此,建议资产配置低配股票,平配债券。

中债总净价指数

存量资金博弈中结构性机会显现

从宏观因素来看,近期美元大幅上涨,市场对美国经济的预期提高,导致美国经济继续低于预期。中国经济预期降低,经济发展形势又低于预期,形势较为严峻。欧洲经济发展势头良好。PMI指数继续低于荣枯线,前值49.60,现值49.70,国内企业继续降低采购,缩减产能。

流动性分析

从其他因素分析可见:首先,近期市场资金流出净流出量较大,大量筹码在这波下跌过程中亏损卖出,由于熔断机制在大跌中禁锢了流动性,上方套牢盘无法及早卖出,大量套牢盘产生惜售心理,存量资金博弈的行情中出现了结构性机会。

其次,大跌过程中,多数开放式股票型基金反而在逢低加仓,持仓比例迅速提高,基金的持仓增加意味着市场的筹码集中度提高,机构投资者认为未来跌幅有限,预计1月底后会有反弹机会。

再次,目前的两市估值水平已经与2014年年末的估值水平相当,蓝筹股估值水平较为合理,市场存在结构性机会。目前通缩环境下个别商品的价格已经跌至近年来的低点,部分商品价格开始回升,下半年若出现通缩缓解,商品价格普遍回升,两市估值虚高的企业也有望改善经营。

最后,债券市场上涨空间较小。由于避险情绪推高债市,债券市场高位震荡还将持续,在利率较低的形势下,未来债券发行量有望继续增加。

(作者单位:中华保险研究所)

数据来源:Wind资讯 中国债券信息网