2015险资不动产投资显著增加

发布时间:2016-02-29 10:13:15 作者:李忠献 来源:中国保险报·中保网

据了解,很多保险公司的负债成本仍在6%-8%。今年以来央行大幅下调贷款基准利率,企业融资成本快速下降,保险资金成本与融资主体愿意承受融资价格之间的矛盾进一步加深。

□记者 李忠献/整理报道

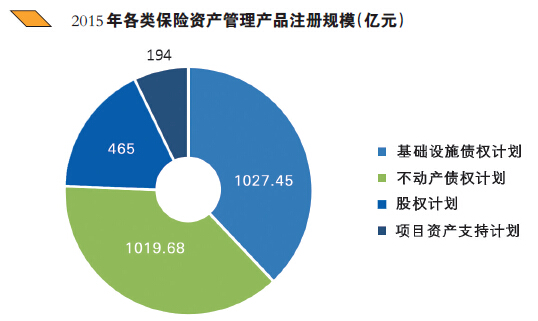

2月25日,中国保险资产管理业协会在京召开2015年保险资产管理市场运行通报会。2015年,保险资产管理业克服“资产荒”和“项目荒”困难,产品注册稳步发展。通报会上披露的数据显示,2015年全年共注册保险资产管理产品121只,注册规模2706.13亿元。其中,注册基础设施债权投资计划42只,规模1027.45亿元;注册不动产债权投资计划69只,规模1019.68亿元;此外,注册项目资产支持计划5只,规模194亿元;股权投资计划5只,规模465亿元。

从基础设施债权投资计划来看,平均注册规模24.46亿元,平均期限7.17年,平均收益率6.61%。与之相比,不动产债权投资计划平均规模较小、平均期限较短,分别为14.78亿元和4.95年,平均收益率较高,达到7.25%。

不动产投资显著增加,房建项目下降

企业担保取代银行担保成为债权投资计划主要增信方式。2015年,债权投资计划信用增级方式变化显著。一是企业担保的产品规模和数量大幅上升,企业担保成为主要信用增级方式。二是银行担保产品规模、数量占比下降。三是抵(质)押担保产品规模和数量均有所下降。四是免增信产品数量仍然较少,但是规模有所上升。

不动产债权投资计划增长较快,基础设施债权投资计划和股权投资计划规模显著下降。

首先,不动产债权投资计划增幅明显。2015年共注册不动产债权投资计划69只,同比增长13.11%,占总数量62.16%;注册规模1019.68亿元,同比增长5.30%,占总规模49.81%。其次,基础设施债权投资计划数量、规模均大幅下降。全年共注册基础设施债权投资计划42只、同比减少 56.25%,注册规模1027.45亿元、同比下降52.46%。再次,股权投资计划数量减少。2015年注册5个,较上年下降54.55%;注册规模 465亿元,与去年同期基本持平。最后,项目资产支持计划共注册5个、194亿元,同比变化不大。

商业不动产投资增加明显,房建项目下降。基础设施债权投资计划集中在交通、能源、市政和水利行业,注册数量和规模分别为20只(696.05亿元)、12 只(183.7亿元)、8只(129亿元)和2只(18.7亿元),规模占比分别为67.75%、17.88%、12.56%和1.82%,规模较上年同期降幅分别达到41.83%、69.32%、47.02%和73.09%。

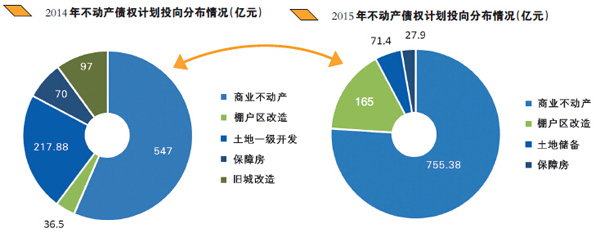

不动产债权投资计划集中在商业不动产、棚户区改造、保障房和土地储备,投资数量和规模分别为57只(755.38亿元)、5只(165亿元)、4只(27.9亿元)和3只(71.4亿元),规模占比分别为74.08%、16.18%、2.74%和7%。其中投资商业不动产的产品数量同比增长 54.05%,规模同比增长38.1%;相比去年同期,投资保障房、棚户区改造等项目的计划数量减少3只,规模减少25.6亿元。

市场集中度仍较高,但同比有所下降。

一是市场主体注册数量和规模集中度仍然较高,但同比下降。从注册数量看,2015年共有18家机构注册121只产品,排名前三家合计占总注册数量的 35.54%、同比下降15个百分点。从注册金额上看,排名前三家注册规模占全部注册规模的49.81%、同比下降2个百分点。

二是交易对手集中度相对较高。2015年注册的111只债权投资计划共涉及72家交易对手(偿债主体或担保主体)。规模前10的交易对手规模占比46.91%、同比上升18.45个百分点。

三是产品地区集中度进一步提升。2015年注册的111只债权投资计划项目分布在25个省市。其中注册规模前五位的北京、山西、上海、广东、江西,累计金额占比37.31%,同比上升近4个百分点。

债权投资计划产品评级总体稳定。2015年注册的111只债权投资计划产品中,AAA评级产品102只,占比91.89%,比去年提升了4个百分点;AA+和AA级产品分别为6只和3只。

地方政府融资平台项目数量、规模占比下降。受《国务院关于加强地方政府性债务管理的意见》及后续政策影响,地方政府融资平台项目大幅下降。2015注册的 111只债权投资计划涉及融资平台的28只、占比25.23%,同比下降62.67%;注册规模587.45亿元、占比28.70%,比上年同期减少 821.73亿元,降幅达58.31%。

多方专业机构提供了服务。2015年,共有25家律师事务所为债权投资计划提供法律服务。注册数量前十位的律师事务所共计为83只产品出具了法律意见,占比达到74.77%。2015年,共有8家信用评级机构为债权投资计划提供评级服务。注册数量前三位的信用评级公司分别为27只、22只和20只产品提供评级。2015年,共计18家银行为债权投资计划提供资金托管服务。托管规模前三位的分别为兴业银行、北京银行和交通银行,规模为357亿元、259亿元和251亿元。

经济下行压力增大,保险资管需“苦练内功”

当前,保险资产管理业的发展面临着新的经济、金融和改革环境,宏观经济下行压力增大、基准利率仍有下调空间以及大资管市场的激烈竞争等,都给保险资产管理业的发展带来新的挑战。

“资产荒”形势严峻。2016年以来,保险市场继续保持快速发展,1月份保费收入达到6376亿元,同比增长59.2%,若以上年增长速度测算,全年保费收入将接近3万亿元,加上今年陆续到期的资产,需要配置的新增资金规模巨大,加大了配置难度和压力。特别是当前国内经济增长进入“新常态”,经济发展模式和增长方式面临重大转变,从高速增长转为中高速增长,从要素驱动转向创新驱动,国民生产总值和社会固定资产投资增速放缓,使得以基础设施为主要投资对象的保险资产管理面临着“资产荒”、“项目荒”的挑战。

市场竞争激烈。2012年以来国内金融改革步伐加快,揭开了“大资管”、“新监管”的资产管理新时代,不同类型机构可以全产业链参与资产管理业务。保险资金投资领域得到拓宽,投资门槛逐步降低,激发了保险资产管理机构的活力,与信托、券商等共同参与市场竞争。但从现行规定看,相对而言,保险资产管理机构所面临的约束条件仍然较为严格,在有利于控制风险的同时,也在一定程度上影响了市场竞争力。

资金成本高企。随着保险费率市场化改革的深入,部分保险公司主推分红险、万能险等具有理财性质的高现值产品,保险公司面临负债端成本上升、资产端收益率下降的两难选择,保险资金资产配置难度加大。据了解,很多保险公司的负债成本仍在6%-8%。今年以来央行大幅下调贷款基准利率,企业融资成本快速下降,保险资金成本与融资主体愿意承受融资价格之间的矛盾进一步加深,而银行间市场在资金成本和资金灵活度方面更具有竞争优势,对保险资产管理业务形成压力。

产品竞争力有待提高。随着经济金融形势以及企业融资环境的变化,融资主体对资金的需求趋向多元化。在功能上,需要满足融资主体生产运营、补充资本金、并购、债务置换等多方面需求;在结构上,需要具有灵活的期限、规模和成本管理。而交易结构单一、资质要求较高的传统债权投资计划难以在新形势下更好地满足融资主体的需求。此外,流动性不足、二级市场不发达也成为制约债权投资计划发展的重要因素。

在“新常态”下,保险资管行业应积极推进行业市场化进程,提高产品竞争力;加强信息系统建设,提升基础设施支撑力;强化行业信息整合,挖掘潜在附加价值;引导行业创新意识,增强行业创新能力;解决行业关注的问题,营造良好发展环境。唯如此,保险资管方能主动融入大资管时代,构建保险资管特有的竞争优势,在大资管市场竞争中立稳脚跟。

据了解,很多保险公司的负债成本仍在6%-8%。今年以来央行大幅下调贷款基准利率,企业融资成本快速下降,保险资金成本与融资主体愿意承受融资价格之间的矛盾进一步加深。

□记者 李忠献/整理报道

2月25日,中国保险资产管理业协会在京召开2015年保险资产管理市场运行通报会。2015年,保险资产管理业克服“资产荒”和“项目荒”困难,产品注册稳步发展。通报会上披露的数据显示,2015年全年共注册保险资产管理产品121只,注册规模2706.13亿元。其中,注册基础设施债权投资计划42只,规模1027.45亿元;注册不动产债权投资计划69只,规模1019.68亿元;此外,注册项目资产支持计划5只,规模194亿元;股权投资计划5只,规模465亿元。

从基础设施债权投资计划来看,平均注册规模24.46亿元,平均期限7.17年,平均收益率6.61%。与之相比,不动产债权投资计划平均规模较小、平均期限较短,分别为14.78亿元和4.95年,平均收益率较高,达到7.25%。

不动产投资显著增加,房建项目下降

企业担保取代银行担保成为债权投资计划主要增信方式。2015年,债权投资计划信用增级方式变化显著。一是企业担保的产品规模和数量大幅上升,企业担保成为主要信用增级方式。二是银行担保产品规模、数量占比下降。三是抵(质)押担保产品规模和数量均有所下降。四是免增信产品数量仍然较少,但是规模有所上升。

不动产债权投资计划增长较快,基础设施债权投资计划和股权投资计划规模显著下降。

首先,不动产债权投资计划增幅明显。2015年共注册不动产债权投资计划69只,同比增长13.11%,占总数量62.16%;注册规模1019.68亿元,同比增长5.30%,占总规模49.81%。其次,基础设施债权投资计划数量、规模均大幅下降。全年共注册基础设施债权投资计划42只、同比减少 56.25%,注册规模1027.45亿元、同比下降52.46%。再次,股权投资计划数量减少。2015年注册5个,较上年下降54.55%;注册规模 465亿元,与去年同期基本持平。最后,项目资产支持计划共注册5个、194亿元,同比变化不大。

商业不动产投资增加明显,房建项目下降。基础设施债权投资计划集中在交通、能源、市政和水利行业,注册数量和规模分别为20只(696.05亿元)、12 只(183.7亿元)、8只(129亿元)和2只(18.7亿元),规模占比分别为67.75%、17.88%、12.56%和1.82%,规模较上年同期降幅分别达到41.83%、69.32%、47.02%和73.09%。

不动产债权投资计划集中在商业不动产、棚户区改造、保障房和土地储备,投资数量和规模分别为57只(755.38亿元)、5只(165亿元)、4只(27.9亿元)和3只(71.4亿元),规模占比分别为74.08%、16.18%、2.74%和7%。其中投资商业不动产的产品数量同比增长 54.05%,规模同比增长38.1%;相比去年同期,投资保障房、棚户区改造等项目的计划数量减少3只,规模减少25.6亿元。

市场集中度仍较高,但同比有所下降。

一是市场主体注册数量和规模集中度仍然较高,但同比下降。从注册数量看,2015年共有18家机构注册121只产品,排名前三家合计占总注册数量的 35.54%、同比下降15个百分点。从注册金额上看,排名前三家注册规模占全部注册规模的49.81%、同比下降2个百分点。

二是交易对手集中度相对较高。2015年注册的111只债权投资计划共涉及72家交易对手(偿债主体或担保主体)。规模前10的交易对手规模占比46.91%、同比上升18.45个百分点。

三是产品地区集中度进一步提升。2015年注册的111只债权投资计划项目分布在25个省市。其中注册规模前五位的北京、山西、上海、广东、江西,累计金额占比37.31%,同比上升近4个百分点。

债权投资计划产品评级总体稳定。2015年注册的111只债权投资计划产品中,AAA评级产品102只,占比91.89%,比去年提升了4个百分点;AA+和AA级产品分别为6只和3只。

地方政府融资平台项目数量、规模占比下降。受《国务院关于加强地方政府性债务管理的意见》及后续政策影响,地方政府融资平台项目大幅下降。2015注册的 111只债权投资计划涉及融资平台的28只、占比25.23%,同比下降62.67%;注册规模587.45亿元、占比28.70%,比上年同期减少 821.73亿元,降幅达58.31%。

多方专业机构提供了服务。2015年,共有25家律师事务所为债权投资计划提供法律服务。注册数量前十位的律师事务所共计为83只产品出具了法律意见,占比达到74.77%。2015年,共有8家信用评级机构为债权投资计划提供评级服务。注册数量前三位的信用评级公司分别为27只、22只和20只产品提供评级。2015年,共计18家银行为债权投资计划提供资金托管服务。托管规模前三位的分别为兴业银行、北京银行和交通银行,规模为357亿元、259亿元和251亿元。

经济下行压力增大,保险资管需“苦练内功”

当前,保险资产管理业的发展面临着新的经济、金融和改革环境,宏观经济下行压力增大、基准利率仍有下调空间以及大资管市场的激烈竞争等,都给保险资产管理业的发展带来新的挑战。

“资产荒”形势严峻。2016年以来,保险市场继续保持快速发展,1月份保费收入达到6376亿元,同比增长59.2%,若以上年增长速度测算,全年保费收入将接近3万亿元,加上今年陆续到期的资产,需要配置的新增资金规模巨大,加大了配置难度和压力。特别是当前国内经济增长进入“新常态”,经济发展模式和增长方式面临重大转变,从高速增长转为中高速增长,从要素驱动转向创新驱动,国民生产总值和社会固定资产投资增速放缓,使得以基础设施为主要投资对象的保险资产管理面临着“资产荒”、“项目荒”的挑战。

市场竞争激烈。2012年以来国内金融改革步伐加快,揭开了“大资管”、“新监管”的资产管理新时代,不同类型机构可以全产业链参与资产管理业务。保险资金投资领域得到拓宽,投资门槛逐步降低,激发了保险资产管理机构的活力,与信托、券商等共同参与市场竞争。但从现行规定看,相对而言,保险资产管理机构所面临的约束条件仍然较为严格,在有利于控制风险的同时,也在一定程度上影响了市场竞争力。

资金成本高企。随着保险费率市场化改革的深入,部分保险公司主推分红险、万能险等具有理财性质的高现值产品,保险公司面临负债端成本上升、资产端收益率下降的两难选择,保险资金资产配置难度加大。据了解,很多保险公司的负债成本仍在6%-8%。今年以来央行大幅下调贷款基准利率,企业融资成本快速下降,保险资金成本与融资主体愿意承受融资价格之间的矛盾进一步加深,而银行间市场在资金成本和资金灵活度方面更具有竞争优势,对保险资产管理业务形成压力。

产品竞争力有待提高。随着经济金融形势以及企业融资环境的变化,融资主体对资金的需求趋向多元化。在功能上,需要满足融资主体生产运营、补充资本金、并购、债务置换等多方面需求;在结构上,需要具有灵活的期限、规模和成本管理。而交易结构单一、资质要求较高的传统债权投资计划难以在新形势下更好地满足融资主体的需求。此外,流动性不足、二级市场不发达也成为制约债权投资计划发展的重要因素。

在“新常态”下,保险资管行业应积极推进行业市场化进程,提高产品竞争力;加强信息系统建设,提升基础设施支撑力;强化行业信息整合,挖掘潜在附加价值;引导行业创新意识,增强行业创新能力;解决行业关注的问题,营造良好发展环境。唯如此,保险资管方能主动融入大资管时代,构建保险资管特有的竞争优势,在大资管市场竞争中立稳脚跟。