□记者 李忠献

哈佛大学(Harvard University)——象牙塔顶上镶嵌的一颗明珠。作为世界顶级学府的财富管理机构,管理规模近400亿美元的哈佛捐赠基金(HMC),一举一动都牵动着市场的“神经”。

自1974年成立到2015年,基金的平均收益率达12.2%。骄人的投资回报与其背后的管理模式和资产配置经验密不可分。本期《海外大视野》栏目,《中国保险报》记者专访了哈佛捐赠基金首席风险官夏汲清,为大家带来哈佛捐赠基金的资产配置方法和风险管理经验。

基于不确定性因素的资产配置方法

“哈佛捐赠基金的长期目标是,抗通胀前提下,实现5%的收益率。同时对于基金的流动性有要求,不能把资产全部投向流动性比较差的地方,故而也会有短期的目标,所以资产配置会比较平衡。”夏汲清指出,哈佛捐赠基金每年会根据市场、估值的变化以及一些研究对不同类型的资产和不同地区的资产进行评估,主要从估值、预期回报和预期风险等角度。

哈佛捐赠基金是目前世界上最大规模的大学捐赠基金。虽然有着令人羡慕的长期回报及不断创新的历史,近年来也面临许多新的挑战。 2013年夏汲清应邀从摩根士丹利加入HMC的核心领导层,旨在已有的基础上,探索新的思路。

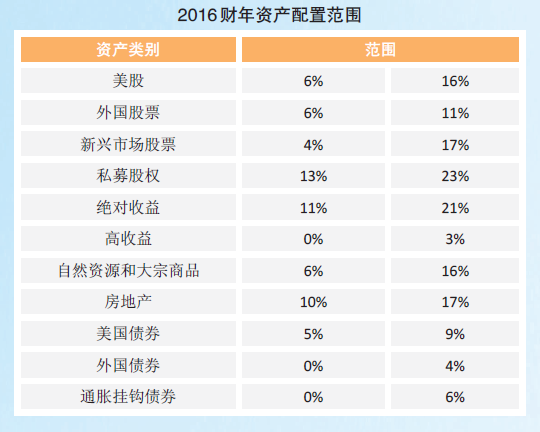

“根据我们的研究,市场上所有的资产配置方法都是不完美的。我们提出了基于不确定性因素的资产配置法。方法的核心就是假设资产配置能由系统性的因素组合和非系统性的剩余投资组合构成。基于不确定性因素的资产配置法由四个部分组成:首先选取因子,我们选取了五个宏观因子:全球股票、全球债券、信用、通胀和货币。第二步就是把各类资产在这五个宏观因子的框架下进行映射,找出这些资产与这些因子之间的关系。第三步是找出每一类资产及每一个地区在这些宏观因子之外的回报与风险。最后一步,为每一类资产配置设置一定的范围。”夏汲清向记者介绍。

今年以来,受去年末美联储加息的影响,各国货币波动剧烈,对于海外资产配置造成一定的影响。那么货币因素是否需要对冲?夏汲清认为,在固定收益类资产投资、实物资产投资及追求行业增长时,货币不是投资者主要追求的因子,我们会倾向于进行货币对冲。有些地区经济的增长回报与货币之间有很大的相关性,如新兴市场。在这样的市场上投资宏观股票指数时,由于宏观股票指数与该地区的经济政策有密切关系,我们倾向于把货币风险敞口放大一些。如果把货币对冲掉,会有相当大的一部分回报消失。

风险管理要避免资产集中

并且保证流动性

在谈到投资组合的风险管控机制时,夏汲清告诉记者,要避免资产的过度集中,要保证足够的流动性,以及在市场周期中作出准确的判断。每一类资产投资会有一个目标值,根据这个目标值会有一定范围的上限与下限。这也是一个很重要的风险管理手段,避免资产配置的过度集中。不仅如此,流动性的控制也是一个很重要的手段。在这个投资组合里面,有多少比例投向长线资产(如十年、二十年),有多少比例是短线配置(如一两天、一年以内),每一类资产不仅有追加的需求,还可能会有分红等回报的产生,投资的衍生品会有保证金的追加,每个季度需要有现金流流出以应对学校的开支。因此还要进行现金流预测、优化。当某些风险在一定的宏观条件下会出现比较负面的影响时,要进行一些适当的规避。此外,对于每一笔投资需要清楚地了解可能出现的最大损失,尽量消除损失发生的可能性。

“从某种意义上说,哈佛捐赠基金的每一位成员都在一定程度上履行着风险管理的职责。而作为首席风险官,我和我的团队的主要职责在于管理好整个投资组合潜在的下行风险。”夏汲清表示,哈佛捐赠基金管理的投资组合非常复杂和广泛,团队成员必须清楚地了解投资组合中的配置情况,隐藏的风险及所有资产类别潜在的尾部损失。“我们需要研究,从全局的角度来把握投资组合的运行方向,提出投资组合的长期资产配置策略,即政策组合。这是哈佛捐赠基金的基石。”

各国央行宽松货币政策或已到底线

对于热点新闻或事件,夏汲清对记者说:“我们一般会进行研究分析,如果对长期宏观市场的看法有重大影响的话,我们会做出及时的调整。”

“以英国脱欧为例,英国脱欧短期影响不明确,所以没有影响我们的资产配置,因为这还需要一两年的过程。长期来说,对于全球经济一体化还是有影响的,一些欧洲国家的经济还比较薄弱。我们会对其进行一个全面的评估。”

“与英国脱欧相比,美联储加息则是一个更有深层次影响的事件。2008年以后,各国央行加入宽松‘大军’,而美联储已经开始扭转这个方向。去年12月,美联储第一次加息,使得今年1-3月市场波动剧烈,我认为,市场会慢慢适应美联储加息的节奏,反应也不会再像上一次那么强烈。即使这样,美联储加息还是会对全球市场产生大的影响,因为市场会看到,各国央行宽松的货币政策已经到了底线。今后,货币紧缩政策可能将会成为更大的趋势。那么,今后全球股市的增长动力会来源于哪个区域也会成为问题。因此,未来几年,美联储加息对于股市还会有很大的影响,我们也会进行更加深入的研究。”

提及市场投资环境,低利率、资产荒炙手可热。面对低利率,如何破解投资难题?在夏汲清看来,所谓的资产荒是一个周期性的问题,不仅发生在中国,也是一个全球性的问题。它的本质是经济增长的问题,在经济增长有限的情况下,如果资本过度追求回报,估值高于实际回报,就不可避免地造成资产荒,甚至会出现负回报。理性的投资者应当减少风险,投资低收益的资产,甚至可以持有现金。当然,目前在世界范围内,有些地区仍有增长点,也会有一些被低估的资产,这需要投资者付出更多的努力来挖掘这样的机会。

短期内,在综合考虑经济增长点、估值、基金管理人选取等各个方面因素下,夏汲清比较看好新兴市场以及一些新兴行业的投资机会,包括科技行业(信息科技、生物科技等)。近期新兴市场回落比较多,相对而言估值更有吸引力,长期的经济增长速度还是高于发达国家,因此,从区域配置的角度来看,新兴市场仍然比较有吸引力。

对于越来越多的投资者走出国门,进行全球资产配置,夏汲清建议,投资者需要注意的最重要问题就是要改变态度。中国市场有不成熟的一面,投资者主要考虑短线操作。而从国外的市场来看,进行短线的炒作是不可取的,投资者必须了解国外的市场机制和法律制度,了解怎样去评估一个市场,怎样评估一个基金管理人,这也是一个长期积累的过程。投资者需要调整心态,与国外同业人员多交流,不要有短、频、快的想法,否则会遇到挫折。此外还要做好风险管理。

展望资产管理行业的未来,夏汲清认为,在不久的将来,中国一定会出现多个世界级的、优质全面的资产管理平台。从人才需求的角度看,与钻研具体某类资产的投资技巧相比,拥有管理大型多类资产及策略组合的综合决策能力的人才将更为重要。

夏汲清

2013年6月,夏汲清加入哈佛捐赠基金,担任首席风险官和常务董事,主要负责管理投资风险,以及资产配置。

加入哈佛捐赠基金前,夏汲清在摩根士丹利工作了17年,曾担任摩根士丹利在日本的固定收益部主管,摩根士丹利的亚洲执行委员会,东京管理委员会,及全球固定收益经营委员会的成员。后在纽约主管全球所有固定收益产品的交易风险,包括利率,外汇,新兴市场,信贷,房地产证券等。离开摩根士丹利前担任全球结构化利率交易主管,管理全球的交易团队,包括纽约、伦敦、东京、香港和悉尼。

加入摩根士丹利之前,他担任所罗门兄弟公司固定收益研究副总裁和斯伦贝谢-道尔研究中心研究科学家。

本科毕业于北京大学。他还拥有麻省理工学院电机工程和计算机科学博士学位。