□记者 张伟楠

一叶知秋。

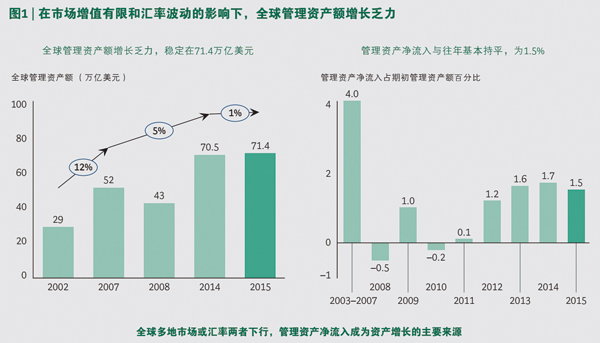

在金融市场疲弱与汇率动荡的双重影响下,2015年,全球资产管理行业整体表现降至2008年金融危机以来最低谷。近日,波士顿咨询公司发布了2016年度全球资产管理行业的年度研究报告。数据显示,2015年全球管理资产总额(AuM)与2014年基本持平,由70.5万亿美元增至71.4万亿美元,增幅仅为1%(见图1)。而2014年的增幅高达8%,2008年-2014年的平均年化增长率约为5%。

图1 在市场增值有限和汇率波动的影响下,全球管理资产额增长乏力

AuM增长乏力主要由于管理资产净流入持续低迷,且各地金融市场大多表现不佳、动荡不断,而且此前所投资产价值增值有限。美元升值也使资产价值换算成美元后减少。此外,新增管理资产净流入2015年小幅回落,与近三年的平均水平相当,约为2014年管理资产额的1.5%。

资管业固有盈利模式被打破

许多资产管理机构仍然依靠金融市场的整体利好来提升资产价值,时至今日,此种模式似乎已经走到尽头。通过培养长期竞争优势来创造新增管理资产净流入,或将使资管业柳暗花明。

2015 年,资管业利润相对趋稳,达1000亿美元,较上年增长1%。行业利润在收入的占达37% ,仅略低于2014年。但2015年行业成本增幅达到4%,超过了3%的净收入增长。

资管行业亟须提升行业效率,减缓成本增速、加强成本结构的灵活性。2015年,资管业净收入增长同样疲弱,按绝对值计算,增幅仅为3%,主要由于平均管理资产额增速缓慢(仅为4%)且收入利润率(以基点计算)整体下滑。

值得一提的是,2015年净收入利润率下滑并非产品组合变化所致。2015年主动管理型资产下降;此外,传统资产管理机构大多遭遇了严峻的费率压力,这也是利润率走低的“病根”。

由此可见,资管业所采用的商业模式越来越难以抵御长期趋势的压倒性影响。

亚太资管市场渗透率依旧落后

2015年,各地管理资产额增减差别迥异。北美和中东两地管理资产额减少,其它地区则有所增加,其中欧洲增幅较小,亚太各地(不包括日本和澳大利亚)增势强劲。

2015年亚太地区管理资产额增长10%,但与亚太地区私人财富的迅速扩大相形失色。资产管理在亚太区财富市场中的渗透率依旧落后于其它地区,尽管亚太区私人财富增长领跑全球,本地资产管理行业却未能充分放开手脚。对全球和地区性资产管理机构而言,这一差距同时表示着他们在这个财富迅速增加的市场上未能及时把握良机。

各地管理资产额的增减差异还在一定程度上反映了2015年全球股票市场的表现——以法国、德国和意大利为首的欧洲市场大多利好,其它地区则普遍疲弱下行,特别是美国、英国、中国、澳大利亚,以及多数新兴市场。

2015年全球各地的固定收益类产品回报普遍很低,平均不到1%,部分亚太市场甚至出现亏损。在这一年里,美元升值致使跨国业务业绩受损,以美元计算的管理资产额随之下滑;这甚至成为了部分资产管理机构管理资产额下降的首要原因。

四类产品依旧引领趋势

近几年的投资产品变化趋势在2015年进一步提速,即从传统的主动管理型核心产品逐步转向被动型产品、另类产品、特殊产品和解决方案。2015年各地区的共同基金流量排行榜上清晰呈现了这一趋势,但各地市场情况各不相同。

被动型产品日益升温的趋势在美国格外明显。美国是全球最成熟完善的被动型产品市场,在管理资产净流入排名前15位的共同基金类别中,被动型产品占据了8个席位,股票与固定收益类资产的优势格外显现,被动管理型海外大型混合股票在管理资产净流入排行榜上拔得头筹。值得一提的是,被动型产品已逐渐超越核心资产类别的界限,把足迹拓展到了特殊资产类别之中。

在欧洲,被动型产品的表现不像美国这般强劲,但依旧呈现了稳健增长的态势,在管理资产净流入排名前15位的共同基金类别中占据了5个席位;被动管理型债券基金和被动管理型特殊基金均取得显著进展。在股票类别中名列榜首的欧洲股票为被动型基金吸纳的管理资产净流入高于主动型基金。

亚太区被动型产品升温加速,在管理资产净流入排名前15位的共同基金类别中占据3席。被动型策略所吸引的管理资产净流入几乎与主动型策略相持平。此类转变表明,亚太区投资者已开始大举转向被动型产品,这与美国和欧洲两地的趋势相仿。货币市场管理资产流入强劲,这一趋势在中国尤为显现,表明利率市场化正逐步驱使投资者为银行存款“另谋出路”。

另类产品亦是这三大地区内排名领先的产品类别之一。2015年全球市场动荡不断,促使投资者将资产多样化推上新台阶。有趣的是,另类产品不仅日益增长壮大,产品组合也随之不断转变。对冲基金已不再像以往那样占据明显的主导地位,投资者对私人资产类别(包括私募股权、房地产、基础设施和私募债等)的兴趣与日俱增。另类产品和解决方案在2015年期间赢得了最多的市场份额,而主动型特殊产品的市场份额却减少了1%,再次印证了我们所观察到的长期趋势。随着时间的推移,另类产品与主动型特殊产品之间的差异将日益缩小,并组成一个专注于创造(相对于基准指数的超额回报)和不断吸引强劲管理资产流入的新类别;在此过程中,传统核心产品的地位将不断遭受侵蚀。

多年来,被动型产品始终保持稳健的增长态势,在行业资产中的占比由2003年的8%一路增至2014年的15%。然而,这一趋势却在2015年有所放缓,主要归因于大额被动委托与非交易型开放式指数基金(non-ETF)等资产下行,部分大型机构领域(如主权财富基金等)资金外流,以及市场和汇率影响等等。交易型开放式指数基金(ETF)则继续保持稳健增长,市场份额不断提升(见图2)。

图2 各资产类别年均复合增长率

可持续成功的四类模式

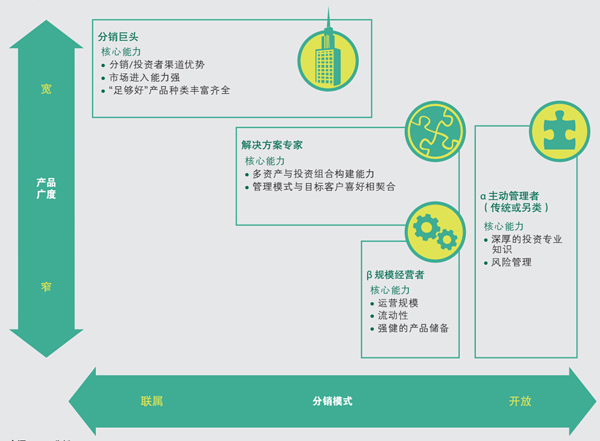

我们以长期的行业发展趋势及其背后的推动因素(宏观经济、监管、技术,以及投资者等)为出发点展开分析,归纳总结出了四种我们认为最有望在未来获得成功的业务模式:主动管理者、规模经营者、解决方案专家和分销巨头。

长期行业发展和预期的缓慢增长将为资产管理机构带来一系列的挑战和机遇,缺乏可持续竞争优势的资产管理机构将会面临格外严峻的挑战。

我们分析总结出的四大成功模式,分别立足于一个或多个清晰、令人信服,并且可持续的资产管理机构竞争力来源(见图3)。

图3 未来资产管理行业的模式

主动管理者。主动型管理机构尽管在行业总资产中的份额因被动型资产份额增长而有所下滑,但仍将掌管可观的管理资产额,他们收入占比甚至还会进一步增加。随着传统和另类资产的主动管理之间的差异日益缩小,主动管理者将会采用多头策略、杠杆策略,或两者兼而有之。在投资者愿意支付更高的费用以保障超额回报的资产类别内,主动管理型产品对机构投资者(直接或通过顾问)仍然具有吸引力。

规模经营者。尽管被动管理型资产在行业资产总值中的占比还不到15%,但其份额迅速增长,在资产管理行业的新增管理资产净流中占据大头。被动型产品现已渗透到了多数投资者细分市场和分销渠道之中,助力资产管理机构实现战术和战略目标。

尽管效率和流动性使最大型的被动资产管理机构具备持续的优势,但被动管理型新资产类别和创新投资策略(譬如智能)的收入池不断增长,带来令人难以抗拒的收入潜力,将吸引小型资产管理机构在此领域进行创新。在个人投资者细分市场中,不断变化的独特需求将继续敦促被动型资产管理机构积极创新。

规模经营者的高效性需求将敦促资产管理机构强化数字化和自动化运营,利用规模优势来实现投资回报。在效率方面领先一步的资产管理机构将获得显著的成本优势,使之在产品定价方面更加灵活,并有足够的资金来支持产品创新,为制胜市场奠定根基。

解决方案专家。越来越多的投资者青睐以结果为投资导向的产品,这对擅长提供多资产组合产品的资管机构带来机会,同时也对负责甄选及监督管理的资产管理机构带来诸多裨益。在为投资者提供多资产类别解决方案的过程中,拥有与最终投资者直接交流的渠道将成为一项独特的优势来源。

分销巨头。全球各地的监管部门不断提高零售投资咨询服务的标准与要求,在此背景下,分销巨头与独立资产管理机构相比仍然具有一定的优势,尤其在大众、大众富裕和较低高净值细分市场。分销巨头必须在行业监管的舞台上继续发挥活跃积极的作用,以确保在投资者保护问题及其它相关的监管议题上其利益得到应有的关注与重视。

分销巨头将带着一整套“足够好”的产品进入市场,他们的差异化优势并不在于业绩表现是否位于前列,而是在于其是否拥有比同行更胜一筹的终端投资者资源和渠道,及其在品牌营销、沟通、数字分销和咨询服务支持等零售中介领域内是否拥有良好的定位。

数据来源:波士顿咨询公司