□徐承远 熊晓梦依 余珊

2016年我国个人住房抵押贷款资产支持证券(RMBS)发行规模快速增长,随着我国个人住房抵押贷款存量规模的持续增加,预计2017年RMBS产品仍将较快发展。

RMBS成为信贷资产证券化市场重要品种

2016年我国RMBS发行规模快速增长,并成为信贷资产证券化市场重要品种。去年,我国RMBS快速增长。2016年,RMBS产品共计发行24单,较2015年增长41.18%;发行总规模1439.81亿元,较2015年增长295.69%,发起机构涉及国有商业银行、股份制银行、城商行、农商行、邮储银行和公积金管理中心。

其中,银行间市场发行20单,发行规模1396.56亿元,发行规模较2015年增加323.95%;交易所市场发行4单,发行规模43.25亿元,发行规模较2015年增加25.51%。2016年,银行间RMBS发行规模占同期信贷资产证券化市场总规模的35.73%,为信贷类资产证券化产品中的重要品种之一。

受资金来源单一、资金紧缺程度加剧因素驱动,公积金管理中心成为RMBS的重要发起机构之一。2015年下半年以来,多地公积金管理中心分别在银行间市场和交易所市场相继发行公积金RMBS。2016年,公积金管理中心发起的RMBS规模占同期RMBS发行总规模的27.11%,成为RMBS重要发起机构之一。

从发起机构所属地区来看,公积金管理中心来自7个省份,从上海、武汉等城市扩展至滁州、龙岩、泉州和苏州等地。就发行量而言,上海市、江苏省、湖北省、福建省和浙江省内公积金管理中心发行量最大。其中,上海市公积金管理中心累计发行规模381.22亿元,规模占比77.10%。

2016年RMBS存在一定信用风险

2016年,新发行RMBS基础资产池OPB平均值65.82亿元,较2015年增长98.45%,入池资产规模大幅上升;贷款户数平均值22278户,高于2015年平均值10309户;单户贷款平均OPB为31.77万元,较2015年平均值39.93万元有所降低。东方金诚认为,总体来说,RMBS借款人分散性较好。

东方金诚认为,入池资产借款人年龄多处于收入稳定期,加权平均收入债务比(DTI)较高,还款能力较好。基础资产均以个人住房提供抵押担保或抵押反担保,加权平均初始贷款价值比(LTV)较低,抵押担保较充分。

东方金诚认为,较低的加权平均初始贷款价值比使得借款人的违约成本较高,同时后期借款人的还本压力较小,有利于降低资产池的预期违约水平。另一方面,较低的加权平均初始贷款价值比意味着抵押房产对贷款具有更高的保障程度,有利于违约回收。

受发起机构业务范围限制,部分银行和公积金管理中心发起的RMBS入池资产区域集中度很高。2016年,新发行RMBS基础资产抵押房产所在城市个数分布于1~129个,前三大城市OPB占比分布于25.65%~100.00%,平均值为63.94%,较2015年有所下降,但区域集中度仍偏高。受业务范围限制,区域集中度高的产品发起机构主要为农商行、城商行和公积金管理中心,相关产品易受所在地区经济环境及房地产市场波动的不利影响。

东方金诚研究显示,入池资产抵押房产来自一二线城市OPB占比较上年大幅下降,房产减值风险有所加大。数据显示,2016年,新发行RMBS抵押房产来自一二线城市OPB占比平均值为55.58%,较2015年平均值73.08%降幅较大。

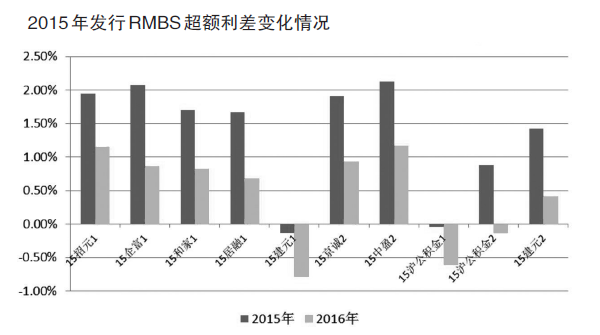

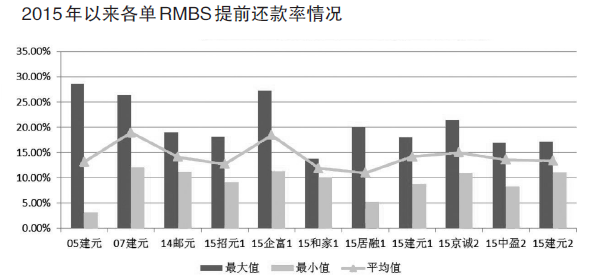

东方金诚研究显示,基础资产加权平均剩余期限较之前产品有所增加,RMBS产品信用质量受国内房地产行业周期性波动影响有所加大;RMBS产品超额利差有所下降,且次级档证券普遍参与期间收益分配,超额利差对优先档证券的信用支持有所削弱;公积金贷款ABS通常设有超额抵押、贴息等安排以缓解负利差风险;交易所公积金贷款ABS引入原始权益人回购/投资者回售机制增加了产品的灵活性,通过设置基础资产置换机制进一步保障了投资者的权益;RMBS基础资产累计违约率处于较低水平,随着证券本金摊还,RMBS优先档证券信用等级普遍上调;基础资产池提前还款率(CPR)处于较高水平,因证券偿付以过手摊还为主,流动性风险较小。

2015年以来,各单RMBS产品基础资产提前还款率普遍位于10%~15%之间,处于较高水平。提前还款使得当期基础资产现金流入增加,可以弥补基础资产违约导致的现金流不足,同时由于RMBS证券偿付以过手摊还为主,流动性风险较小。东方金诚也关注到,较高的提前还款率会减少RMBS产品的实际存续期限,因而投资者将面临一定的再投资风险。

基础资产池提前还款率(CPR)处于较高水平,因证券偿付以过手摊还为主,流动性风险较小2015年以来,各单RMBS产品基础资产提前还款率普遍位于10%~15%之间,处于较高水平。提前还款使得当期基础资产现金流入增加,可以弥补基础资产违约导致的现金流不足,同时由于RMBS证券偿付以过手摊还为主,流动性风险较小。东方金诚也关注到,较高的提前还款率会减少RMBS产品的实际存续期限,因而投资者将面临一定的再投资风险。

2017年RMBS产品仍将较快发展

我国个人住房抵押贷款存量规模持续增加,东方金诚预计,2017年RMBS产品仍将较快发展。

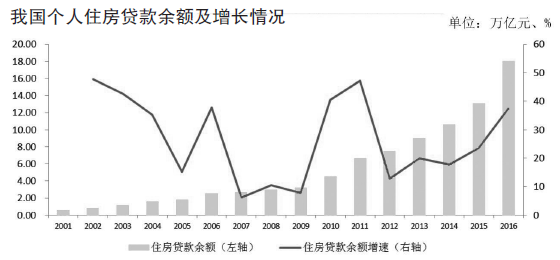

东方金诚研究显示,伴随着2016年国内房地产市场的快速发展,个人住房抵押贷款存量规模大幅上升。截至2016年末,个人住房贷款余额达18.00万亿元,较年初增长37.40%,增速较去年同期增长13.82个百分点。截至2016年末,我国发行的RMBS基础资产规模合计1943.61亿元,占个人住房贷款余额比例仅为1.08%,比例较低。

对银行而言,2017年,受银行业监管政策趋严等因素影响,发行RMBS产品有利于其优化资产负债表结构、补充资本金,因而有一定动力转出个人住房抵押贷款资产;对投资者而言,在宏观经济下行、违约事件多发的背景下,RMBS基础资产违约率较低,产品安全性较高,易受到投资者青睐。东方金诚认为,2017年RMBS产品仍将较快发展,且总体上仍将保持较高的信用质量。

受房地产信贷调控政策收紧影响,抵押房产价值区域性分化将对RMBS信用质量产生一定负面影响。从历年我国房地产市场销售量价关系来看,房地产销售面积波动通常领先于销售价格波动,一轮房地产周期的景气下沉,先由销售面积下降开始,这时房地产价格仍处于上行区间,随后见顶回落,景气回暖中,销售面积也常常先于房价有所反映。自2016年下半年以来,我国房地产销售面积累计同比持续下滑,住宅价格指数同比增长有所放缓。

同时,从历年房地产价格走势来看,我国一、二、三线城市房地产价格走势区域性分化较为明显,当房价同比下跌时,二、三线城市与一线城市相比跌幅较大,抗跌能力较弱。

2016年四季度以来,我国房地产信贷调控政策趋紧,对房地产市场成交规模产生较大抑制作用,房产成交活跃度下降较为明显,东方金诚预计将对房地产价格产生不利影响,对部分抗跌能力较弱的二、三线城市影响较大。较2015年发行产品,2016年新发行RMBS抵押房产一、二线城市OPB占比降低,抵押房产区域性价值贬损风险有所加大,对贷款的保障作用有所减弱,抵押房产区域性价值分化对RMBS信用质量将产生一定负面影响。

2017年,随着更多区域性银行参与RMBS发行,受限于其业务经营范围,区域性银行发行的RMBS区域集中度有所提高,需密切关注入池资产所在区域房地产市场情况。

(数据来源:Wind资讯,东方金诚)