□记者 赵广道

一直以来,市场经济的发展都离不开金融系统的支持,而在现代金融体系由银行主导的间接融资向市场主导的直接融资过渡的过程中,证券市场则直接有效地化解了资本的供求矛盾和资本结构调整的难题。近日,国家金融与发展实验室特聘研究员、中航证券研究所所长董忠云博士以《A股国际化中的机遇--基于风险调整收益的比较》为题,与业界分享了国际化之后A股会有怎样的变化和机会。

居民持有股票市值占比低

“我国谋求证券市场国际化的目的或在于推动证券市场与国际接轨,与国际接轨,从而使得证券市场在国家经济建设过程中的功能得到进一步发挥。”董忠云表示,成熟的证券市场归根结底服务的对象就是企业和个人。其功能自然也分成两部分:一是为优秀企业进行融资以及由此带来的一系列衍生功能,二是为普通居民提供一个分享国家经济发展的机会,让居民能够直接受益于一国经济发展过程中优秀企业的成长和壮大。而在发达市场当中,证券市场服务企业和个人的功能更加充分和完善。居民在资产配置中愿意持有更多的权益类资产。

在董忠云看来,中国居民持有股票市值占比低说明股票尚未成为普通居民长期资产配置中的重要部分,也是中国证券市场不成熟、功能不完善的体现。而从各主要发达股市的风险调整后收益对比结果来看,机构投资者比例越高,市场波动率越小,市场整体的夏普比例越高。而从韩国等国股市国际化过程中的投资者结构变化可发现国际化能够有效加速去散户化的过程。

实际上,回顾中国台湾、韩国等证券市场国际化的历程,其股票市场主要经历了三方面的变化。一是牛市时间拉长、熊市时间缩短,标准差和换手率降低。即国际化有利于促成长期慢牛。二是国际化过程中与美国股市的相关性逐渐提升。三是国际化过程中外资引领蓝筹、价值风格。而A股的过去的主要表现则为牛市短,熊市和震荡市长,波动率大,换手率高。对此,董忠云认为,随着国际化的深入,A股或许也会显现中国台湾和韩国国际化过程中的一些特征:机构投资者占比提升,投资者结构将进一步优化;A股与美股等全球主要股市的联动性会逐步加强,各行业、各龙头公司的估值也会逐渐靠拢;以蓝筹、价值为主的市场风格将引领数年的慢牛;外资重仓的行业和个股获得明显的超额收益。

重在把握结构性的机会

“展望A股2018年,基于美国税改和加息的背景下维持中美利差、我国金融去杠杆,我国利率将高位震荡,流动性难宽松。蓝筹、价值风格或将继续引导市场震荡缓慢向上,但没必要纠结于指数上涨空间,重在把握结构性的机会。”董忠云说。

而A股市场的国际化必将伴随着A股估值体系与国际接轨,其结果可能将是市场自发地对目前估值存在偏离的行业以及个股的修正。而通过将A股与国际主要市场、主要行业和相应行业的龙头企业进行对标,或许可发现潜在的投资机会。董忠云认为,从全球主要市场的行业静态估值对比、中国各行业历史静态估值区间和目前中国各行业的静态估值横向对比显示银行业具备较高的配置价值。如果从全球主要市场行业的估值业绩动态匹配、中国各行业历史动态估值区间和目前中国各行业的估值业绩动态横向匹配则显示房地产具备较高的配置价值。如果从龙头公司估值对标来看,可以发现电子、保险、石油化工、电力、电气设备、造纸、旅游、通信、国防军工、服装纺织、医药生物、计算机等行业与国际龙头差距较大。具体而言,如将数据截至2017年11月6日,综合ROE/ PB和G/ PE两个指标,存在高估的行业龙头分别是:中国中车、苏宁云商、中国神华、中国联通、中航飞机和恒瑞医药;估值相当的行业龙头是:贵州茅台;存在低估的分别是:中国建筑、工商银行、万科A。

大盘蓝筹股估值不高

“整体来看,我国的大盘蓝筹股票估值并不高。”董忠云表示,我国A股的PE估值水平明显偏高,而PB估值水平除略低于印度和美国之外,均高于其他经济体。以指数为统计对象,截至2017年10月27日,沪深300的PE处于下游,而PB则处于中游。

此外,董忠云还对全球风险溢价进行了统计对比,认为,目前恒生指数、日经指数和台湾加权指数的风险溢价水平最高。标普500、上证综指和俄罗斯MICEX指数的风险溢价水平较低。南非和巴西长期处于高通胀、高利率的经济环境下,风险溢价为负。总体来看,各经济体的风险溢价基本呈上升趋势,十数年来权益类资产的配置价值有所提升。

最后,董忠云对A股国际化给出了自己的建议,认为首先应完善信息披露制度,比如,细化需要进行披露的事件细则;严格在重大事项公告前知情股东的持股禁售期;加大对虚假陈述和重大遗漏的惩处力度;强化民事赔付制度。再者应细化停牌制度,参考香港及美国的经验,由上市公司主动停牌改为由专业团队来决定是否需要停牌。同时,明确分红机制,规范减持制度。另外还应完善退市制度,优化融资结构,构建多层次资本市场体系。同时提高机构投资者比重,引导价值投资导向。比如,可鼓励社保基金等机构投资者增加对资本市场的投资比重,进一步扩大QFII额度,鼓励更多境外长期资金入市。

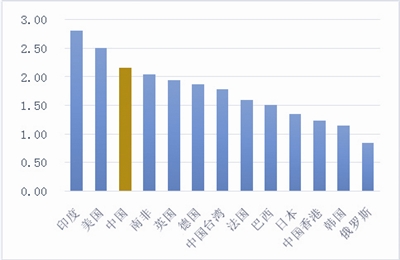

各国居民持有股票市值占居民净资产比例

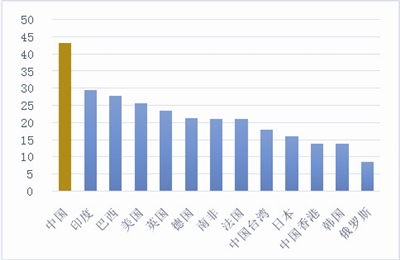

各国(地区)PE估值情况

各国(地区)PB估值情况