□Clement Yong

加息及收紧货币政策已成为全球各国的重要议程。特别是美联储已为加息铺路,而许多投资者预期今年会进一步加息。施罗德透过对过去40年的数据进行研究,分析不同类别的债券在加息环境下会录得的表现。

英国央行去年11月实施了过去10年以来的首次加息。纵观全球各地,欧洲央行及日本央行也已开始逐渐撤销各自的量化宽松计划。因此,许多投资者预期政府债券孳息率将会上升,而由于孳息率与债券价格之间的反比关系(在孳息率上升时,价格将会下跌),投资者对固定收益投资(包括企业债券)感到紧张。然而,这些忧虑或已被过度夸大。

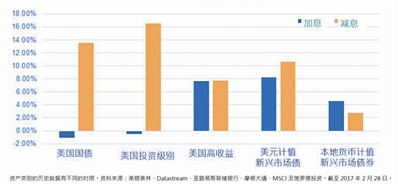

不同利率制度下的平均年化表现

企业债券主要是指投资级别债券(由信誉较好的公司发行)、高收益债券(由信誉较逊的公司发行,但以更多回报及收益作为补偿)及新兴市场债券。去年9月份,我们曾对1970年至2017年初期间历次加息的情况,以及回报受到的影响进行分析,重点关注美国及新兴市场,以美元及本地货币衡量债券回报。

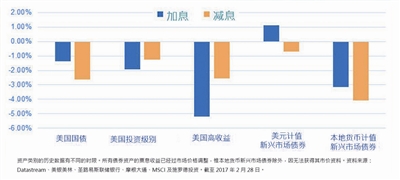

不同利率制度下收益水平的平均年化变动

研究显示,加息未必对定息资产(包括企业债券)不利。主要的发现包括:平均而言,除了政府及企业债券以外,定息资产在加息环境下能够带来正面回报。政府债券(例如美国国债)及投资级别企业债券在孳息率上升时期的表现较与孳息率下降的时期相比明显落后。在孳息率上升时,定息投资组合内的许多其他资产通常表现稳健,部分资产实际上表现更佳。

加息未必对所有债券投资均是坏消息。由于利率在经济增强的预期下通常会上升,对经济增长较为敏感的资产(例如高收益债券)仍能够表现良好。由于企业基本面通常也会改善,这将促进公司利润增长及改善借款人的信誉,从而为其企业债券带来支持。

鉴于这些资产表现的变化,加上大部分资产在孳息率上升的环境下能够带来正面回报,这表明资产配置在加息时期的重要性。若投资者能够采取明智的资产配置,并注意企业债券在加息时的表现模式,即使在市况艰难及投资者希望卖出债券的环境下也能够获得增值。

投资者也须谨记在投资组合中持有企业债券持仓的目的是什么。若仅为获取回报,则需要在利率上升时采取灵活的资产配置。若是为了获取某个水平的收益(正如过去几年由于低息造成的情况那样),投资者未必会出现恐慌,因为加息对收益水平的影响极为有限。公司通常不愿意削减股息,因为这会被市场视为负面消息,而债券票息在公司收益中具有优先索偿权,排名高于其他索偿项目。

(作者系施罗德投资研究及分析策略师)

资料来源:Datastream、美银美林、圣路易斯联储银行、摩根大通、MSCI及施罗德投资