□James Molony

中美贸易争端等因素导致金融资产价格普遍下跌。亚洲市场受压,地区股市已跌至接近熊市区间。

亚洲美元计值企业债券市场也受到打击,为该市场带来数年来最吸引的入市机会。相对于其他市场而言,特别是鉴于该地区的整体信贷质量较好(国家及公司层面上),美元计值债券收益率已跌至具吸引力的水平。

近年来,亚洲的极低息环境通常会促使投资者承担更多风险以获取收息。然而,亚洲美元计值企业债券有望为投资者带来获取良好收益而不需承担过度风险的机会。

此外,亚洲普遍具备利好的经济基本面。虽然市场通常主要关注中国经济增长持续放缓,但亚洲地区整体仍是全世界最高速增长的地区之一,而且大部分国家拥有稳健甚至令人羡慕的公共财政状况。

估值利好

仅从估值角度来看,亚洲投资级别企业债券的息差优胜于美国投资级别或欧元投资级别债券。截至2018年12月31日,亚洲投资级别债券指数的息差(两个期限类似的不同债券或债券市场之间的收益率差距)为183基点,久期为4.8年。相比之下,美国投资级别债券市场的息差为159基点,久期为6.9年。

亚洲固定收益资深投资总监Manu George表示:“鉴于亚洲及美元投资级别债券拥有相同的平均信贷评级,这些收益率、息差及利率风险差异似乎反映市场存在某程度的定价错误。”

久期反映债券对利率或收益率变动的敏感度。久期水平实际上是收益率每上升或下跌1%所造成的债券价格百分比变动,而债券价格与收益率走势呈反比关系。

整体而言,投资者可从新兴市场投资级别企业债券获得更高收益,但也需要承担更高的利率风险。新兴市场企业债券的平均评级低于亚洲企业债券。评级较低表示整体基本面的质量较低,以及意味着违约风险较高。

这些价格差异在高收益债券市场中也非常显著。其中亚洲高收益债券收益率高于10%(以美元计),息差为759基点,而美元高收益债券(拥有相同的信贷评级)的收益率为7.9%,息差为533基点。按同样标准计,亚洲高收益债券的估值也较新兴市场高收益债券(收益率为8.1%、息差为546基点及久期为2.1年)更具吸引力,而两者拥有类似的综合信贷评级。

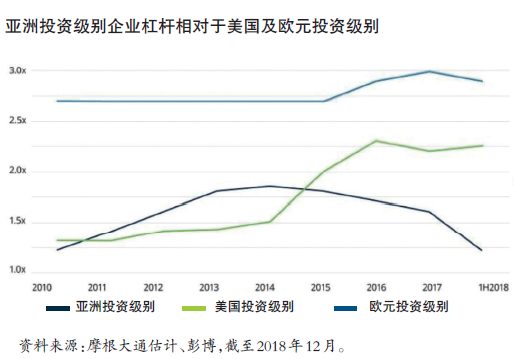

亚洲投资级别企业债券的基本面持续改善,杠杆水平也优胜于美国及欧元企业债券。这有助于亚洲高级别债券市场抵御未来的意外冲击以及宏观经济环境的波动。

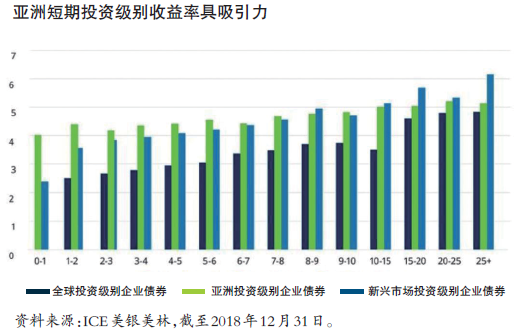

另一个具吸引力的方面是短期亚洲债券提供的收益率,意味着这些机会具有相对低风险的性质。短期债券被视为风险较低,因为资金投资时间较短,这能够在偿债前景方面为投资者带来更大的明朗性,并降低发生未知负面事件的可能性。

亚洲宏观环境仍然稳健

亚洲债券市场的平均信贷质量通常高于其他新兴市场地区。整体而言,多数亚洲国家均获得大部分评级机构给予稳定的投资级别评级。这主要由于1998年亚洲金融风暴之后,亚洲各政府以更审慎的方式管理自己的财政状况。一般而言,亚洲国家拥有稳健的外汇储备,决策者通常会尽力为经济增长提供支持,而企业及消费者的违约率通常低于其他新兴市场地区。

有鉴于此,投资级别评级较为合理。这意味着评级机构认为该地区的违约风险低于其他地区,而投资者遭遇资本亏损的可能性相对较低。

即使受到贸易关税的影响,亚洲地区的增长速度预期将会优于世界其他地区。然而,其增长率或会低于2016年及2017年。这或会对债券市场有利,因为经济增长放缓将会降低加息的需求(相对于其他新兴市场而言)。因此亚洲企业债券投资者应能够较好地抵御由市场波动所造成的资本亏损。

(作者系施罗德投资评论员)