决定股市牛熊的两大要素

发布时间:2021-04-08 10:21:07 作者: 来源:中国银行保险报网

□廖发达

股市牛熊,在不断轮换。影响股市涨跌的因素很多,什么是决定性因素?在一轮牛市或熊市中,我们赚的或者亏的到底是什么钱?

决定股市牛熊的因素可以归纳为两大类:宏观微观经济基本面;政策(包括货币政策)和流动性。

经过2019年以来两年股票牛市和公募、私募明星基金经理的路演、出书宣传,无论是机构还是散户,“价值投资”、“做时间的朋友”等观念已深入人心。这造成了一种直观印象:这两年股票牛市是由经济基本面推动的。过去净值大增的中国“巴菲特”们,赚的都是企业业绩增长的钱。事实是这样吗?

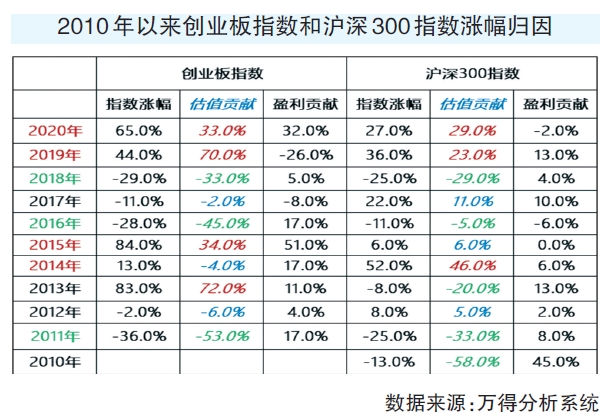

如表格所示:2019年创业板指上涨44%,其中估值贡献70%,而盈利贡献为负26%。2020年创业板指上涨65%,只有一半不到是由业绩增长推动。若将这两年连起来看,可得出这样惊人结论:过去两年创业板翻倍的大牛市行情,流动性贡献了几乎100%,而盈利增长两年抵消,基本没贡献。对白酒、医疗服务、新能源车等过去两年大涨的行业分析,也能得出相似结论。即,过去两年那些业绩优秀的公募、私募基金经理,这两年其实赚的主要是剩余流动性推升估值提升的钱而非企业业绩增长的钱。

对表格进一步分析还可以发现:过去10年,历次股票牛市或熊市,大都是过剩流动性推升的估值提升(红色)或者是流动性收缩性估值收敛(绿色)。即从年度看,流动性对股市指数涨跌的影响较经济基本面更大。

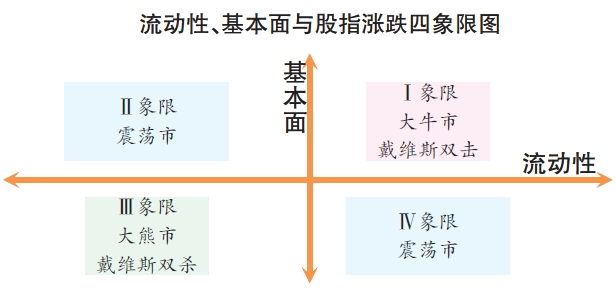

流动性和估值对股指影响,还可以简化为如下图的四象限图。Ⅰ象限,流动性&基本面都向上——戴维斯双击,大牛市,如2006/07年。Ⅲ象限,流动性&经济基本面都向下——戴维斯双杀,大熊市,如2008年。如果流动性和基本面一个向上一个向下,则多为震荡市。但通常而言,经济基本面向下而流动性向上的年份一般指数收益为正,俗称水牛。而经济基本面向上而货币紧缩年份一般指数收益为负。

过去两年,其实是新冠疫情下全球大放水的水牛。虽然2021年美总统拜登还在刺激、放水,促进经济复苏,但中国经济先复苏,从而货币政策先回归中性,中国去年7月货币信贷见拐点,2021年初社融增速见顶。面对过剩流动性下股市超高估值报团和北上广深房价大涨,以及原油、铜铝等大宗商品大涨,央行表态:货币信贷政策将回归中性,但货币不会急转弯。

货币政策不急转弯的主题词是什么?不是转弯吗?即2021年A股市场面临的组合无疑是“经济基本面向上(含低基数因素)、宏观微观流动性向下”的组合。在下面四象限图中则为II象限。

(作者系上海境坦资产管理有限公司合伙人&副总经理)

□廖发达

股市牛熊,在不断轮换。影响股市涨跌的因素很多,什么是决定性因素?在一轮牛市或熊市中,我们赚的或者亏的到底是什么钱?

决定股市牛熊的因素可以归纳为两大类:宏观微观经济基本面;政策(包括货币政策)和流动性。

经过2019年以来两年股票牛市和公募、私募明星基金经理的路演、出书宣传,无论是机构还是散户,“价值投资”、“做时间的朋友”等观念已深入人心。这造成了一种直观印象:这两年股票牛市是由经济基本面推动的。过去净值大增的中国“巴菲特”们,赚的都是企业业绩增长的钱。事实是这样吗?

如表格所示:2019年创业板指上涨44%,其中估值贡献70%,而盈利贡献为负26%。2020年创业板指上涨65%,只有一半不到是由业绩增长推动。若将这两年连起来看,可得出这样惊人结论:过去两年创业板翻倍的大牛市行情,流动性贡献了几乎100%,而盈利增长两年抵消,基本没贡献。对白酒、医疗服务、新能源车等过去两年大涨的行业分析,也能得出相似结论。即,过去两年那些业绩优秀的公募、私募基金经理,这两年其实赚的主要是剩余流动性推升估值提升的钱而非企业业绩增长的钱。

对表格进一步分析还可以发现:过去10年,历次股票牛市或熊市,大都是过剩流动性推升的估值提升(红色)或者是流动性收缩性估值收敛(绿色)。即从年度看,流动性对股市指数涨跌的影响较经济基本面更大。

流动性和估值对股指影响,还可以简化为如下图的四象限图。Ⅰ象限,流动性&基本面都向上——戴维斯双击,大牛市,如2006/07年。Ⅲ象限,流动性&经济基本面都向下——戴维斯双杀,大熊市,如2008年。如果流动性和基本面一个向上一个向下,则多为震荡市。但通常而言,经济基本面向下而流动性向上的年份一般指数收益为正,俗称水牛。而经济基本面向上而货币紧缩年份一般指数收益为负。

过去两年,其实是新冠疫情下全球大放水的水牛。虽然2021年美总统拜登还在刺激、放水,促进经济复苏,但中国经济先复苏,从而货币政策先回归中性,中国去年7月货币信贷见拐点,2021年初社融增速见顶。面对过剩流动性下股市超高估值报团和北上广深房价大涨,以及原油、铜铝等大宗商品大涨,央行表态:货币信贷政策将回归中性,但货币不会急转弯。

货币政策不急转弯的主题词是什么?不是转弯吗?即2021年A股市场面临的组合无疑是“经济基本面向上(含低基数因素)、宏观微观流动性向下”的组合。在下面四象限图中则为II象限。

(作者系上海境坦资产管理有限公司合伙人&副总经理)